A Armadilha da Dívida Infinita: Entendendo o RMC e o RCC no Crédito Consignado

O cenário financeiro brasileiro, especialmente no que tange aos aposentados e pensionistas, tem sido palco de uma prática que, embora legal, se revela profundamente predatória: a Margem de Reserva Consignável (RMC) e o Cartão de Crédito Consignado (RCC). Esses mecanismos, muitas vezes mal compreendidos pelos beneficiários, transformam um aparente alívio financeiro em uma “dívida infinita”, corroendo a renda de quem deveria desfrutar de um período de tranquilidade.

O Caso Emblemático do Aposentado do Rio de Janeiro

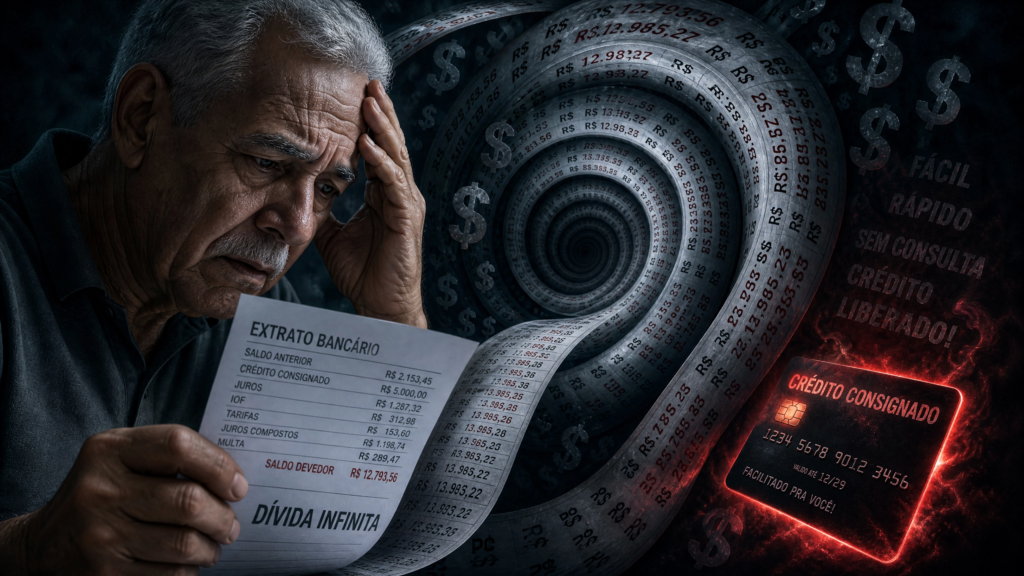

Para ilustrar a gravidade do problema, o vídeo apresenta um caso concreto e alarmante. Em junho de 2017, um aposentado do Rio de Janeiro contratou um valor de R1.195,00∗∗juntoaoBancoBMG.Oquepareciaserumempreˊstimocomum,comdescontosdiretosnobenefıˊcio,revelou−seumaarmadilha.Duranteoitoanos,ateˊjulhode2025,obancodescontoumensalmente∗∗R 46,85 de seu benefício. Ao final desse período, o aposentado já havia desembolsado um total de R$ 11.273,00. O mais chocante é que, apesar de ter pago quase dez vezes o valor original contratado, o saldo devedor permanecia praticamente inalterado, gerando a sensação de uma dívida que nunca terminava.

Para contextualizar a dimensão do abuso, se o mesmo valor tivesse sido contratado como um empréstimo consignado comum, a dívida teria sido quitada em aproximadamente três anos, com um pagamento total de cerca de R2.764,00∗∗.Adiferenc\caentreoquefoipagoeoqueseriadevidoemumempreˊstimoconvencionalultrapassaos∗∗R 8.500,00, um montante significativo para qualquer indivíduo, especialmente para um aposentado com renda fixa e, muitas vezes, limitada.

Desvendando o RMC e o RCC: A Mecânica da Exploração

A essência do problema reside na diferença fundamental entre um empréstimo consignado comum e os produtos RMC/RCC. Um empréstimo consignado tradicional possui parcelas fixas e um prazo determinado para quitação, geralmente entre 60, 72 ou até 108 meses. Uma vez cumprido o prazo, a dívida é extinta.

Em contraste, o RMC e o RCC operam de maneira distinta e ardilosa. Na prática, o banco não concede um empréstimo no sentido convencional, mas sim um “saque no limite do cartão de crédito consignado”. O desconto mensal realizado diretamente no benefício do aposentado não visa amortizar o principal da dívida, mas sim cobrir apenas o pagamento mínimo da fatura do cartão. Devido à natureza dos juros do cartão de crédito, que são exponencialmente mais altos do que os de um empréstimo consignado comum, o valor principal da dívida nunca é amortizado de forma significativa. Isso cria um ciclo vicioso de cobrança, onde o aposentado paga indefinidamente sem ver o fim da dívida, configurando a temida “dívida infinita”.

A Escala do Abuso: Dados e Estatísticas Alarmantes

Os números apresentados no vídeo revelam que o caso do aposentado do Rio de Janeiro não é um incidente isolado, mas sim parte de um problema sistêmico que afeta milhares de brasileiros. Apenas em 2025, os descontos relacionados ao RMC atingiram a impressionante marca de R$ 4,1 bilhões. Este volume financeiro demonstra a magnitude da exploração e o impacto devastador na economia dos aposentados.

O crescimento das reclamações é outro indicador preocupante. O número de queixas sobre esses cartões dobrou entre 2023 e 2025, evidenciando uma crescente conscientização dos consumidores sobre a natureza abusiva desses produtos. A judicialização em massa é uma consequência direta dessa realidade. O Tribunal de Justiça de São Paulo (TJSP), por exemplo, julgou mais de 42.000 processos relacionados ao tema apenas em 2024. A boa notícia para os consumidores é que cerca de 38% dessas ações – quase quatro em cada dez – resultam em decisões favoráveis aos aposentados contra as instituições bancárias, o que reforça a tese de que há, de fato, práticas ilegais e abusivas em curso.

A Resposta da Justiça: Condenações e Precedentes

Diante da avalanche de processos e da clareza das práticas abusivas, diversos bancos têm sido citados e condenados. O Banco BMG, por exemplo, foi condenado a devolver R$ 7 milhões que foram cobrados indevidamente de aproximadamente 100 mil beneficiários. Além da devolução dos valores, o banco foi obrigado a implementar o uso de videochamadas para confirmar futuras contratações, uma medida que visa aumentar a transparência e garantir o consentimento informado dos clientes.

Outras grandes instituições financeiras, como Bradesco, Itaú e Santander, também enfrentam denúncias por débitos automáticos indevidos e pela falta de transparência na oferta desses produtos. As penalidades comuns aplicadas pela justiça incluem a devolução em dobro dos valores pagos em excesso pelos aposentados, além de indenizações por danos morais, que em casos específicos têm variado entre R3.000eR 7.000. Essas decisões judiciais servem como um importante balizador, reforçando a proteção ao consumidor e punindo as práticas bancárias desleais.

O Papel do STJ e o Tema 1414: Em Busca de Uniformidade

Um dos desenvolvimentos mais significativos nesse cenário é a intervenção do Superior Tribunal de Justiça (STJ). Em 13 de março de 2026, o Ministro Raul determinou a suspensão de todos os processos que tratam de RMC e RCC em todo o território nacional, por meio do Tema 1414. O objetivo dessa medida é crucial: criar uma regra uniforme para todo o país, evitando a disparidade de decisões entre os diferentes tribunais estaduais e garantindo maior segurança jurídica.

O foco do julgamento do STJ será determinar a validade desses contratos e, principalmente, se os bancos cumpriram o dever de informar de forma clara e inequívoca o aposentado sobre a natureza do produto que estava sendo contratado. A decisão do STJ terá um impacto profundo, estabelecendo um precedente que poderá redefinir as práticas do mercado de crédito consignado no Brasil.

Proteção Adicional: Regras Especiais para Analfabetos

O vídeo também destaca uma decisão recente da Terceira Turma do STJ que oferece uma camada adicional de proteção para beneficiários analfabetos, um grupo particularmente vulnerável a abusos. Para que um contrato de crédito consignado seja considerado válido para pessoas analfabetas, não basta o simples uso de cartão e senha. É exigida a assinatura a rogo – ou seja, alguém assina pelo analfabeto – e a presença de duas testemunhas. A ausência dessas formalidades essenciais pode levar à anulação do contrato, resultando na devolução dos valores pagos e em indenizações por danos morais, reforçando a necessidade de proteção a essa parcela da população.

Medidas Governamentais: Um Olhar para o Futuro

Em reconhecimento à gravidade do problema, o governo tem se movimentado para combater as práticas abusivas. O vídeo menciona que o governo Lula está editando medidas provisórias, como a MP 1355, com o objetivo de promover o fim gradual do RMC até 2029. A meta é eliminar esse produto do mercado, reconhecendo seu caráter inerentemente abusivo e protegendo os aposentados de futuras explorações. Essas iniciativas governamentais, aliadas à atuação do poder judiciário, sinalizam um esforço conjunto para coibir as práticas que tanto prejudicam os beneficiários do INSS.

Guia Prático para o Aposentado: Como Agir

Diante de um cenário tão complexo, é fundamental que os aposentados e pensionistas saibam como identificar e como agir caso sejam vítimas da armadilha do RMC/RCC. O vídeo oferece um guia prático e direto:

Como Identificar:

O primeiro passo é verificar o extrato de pagamento. Através do aplicativo “Meu INSS”, o aposentado deve acessar a seção “Extrato de Pagamento” e procurar pelas siglas RMC ou RCC. A presença dessas siglas indica que o beneficiário pode estar envolvido em um contrato de cartão de crédito consignado.

Como Cancelar e Reaver Valores:

1.Contestação no Meu INSS: O aposentado pode iniciar o processo de contestação diretamente pelo aplicativo “Meu INSS”.

2.Contato com o Banco: É crucial ligar para o Serviço de Atendimento ao Consumidor (SAC) do banco, solicitar o cancelamento do cartão e, o mais importante, pedir uma cópia do contrato. Durante a ligação, é imprescindível anotar o número do protocolo de atendimento, pois ele será uma prova fundamental em caso de necessidade de futuras ações.

3.Via Judicial: Se as tentativas administrativas não resultarem em solução, o próximo passo é buscar a via judicial, preferencialmente através do Juizado Especial Federal, que oferece um caminho mais célere e menos burocrático para causas de menor complexidade.

Cálculo de Devolução:

Uma informação vital é que, se o valor total já pago pelo aposentado for maior do que o valor sacado originalmente, o banco tem a obrigação de devolver a diferença. Em muitos casos, a justiça tem determinado a devolução em dobro desses valores, além de possíveis indenizações por danos morais. Portanto, é essencial que o aposentados busquem seus direitos e não hesitem em procurar auxílio jurídico especializado para analisar cada caso e garantir a reparação devida.

Este panorama detalhado sobre o RMC e o RCC serve como um alerta e um guia para os aposentados e pensionistas brasileiros, fornecendo as informações necessárias para que possam se proteger e lutar contra as práticas abusivas que ameaçam sua estabilidade financeira.

Deixe um comentário