A Complexidade da Margem Consignável e Seus Impactos nos Aposentados

A questão da margem consignável no Brasil representa um desafio multifacetado para milhões de aposentados e pensionistas do INSS. A recente redução do teto da margem consignável, de 45% para 40%, exemplifica a volatilidade e o impacto direto dessas políticas na capacidade financeira dos segurados. Para um beneficiário que recebe um salário mínimo, essa alteração resultou em uma diminuição imediata de R$ 81,05 na sua capacidade de obter crédito, empurrando muitos para uma situação de margem negativa ou extrapolada, onde o comprometimento da renda com empréstimos consignados excede o limite legal.

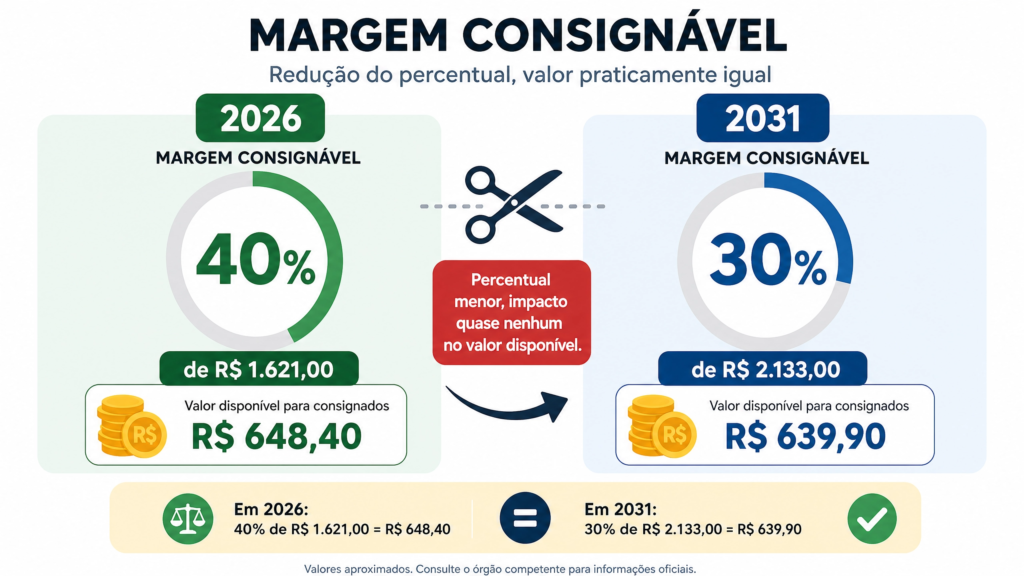

Projeções do Salário Mínimo e o Paradoxo da Margem

As projeções para o salário mínimo, conforme a Lei de Diretrizes Orçamentárias (LDO), indicam um crescimento nominal nos próximos anos. Os valores previstos são:

| Ano | Salário Mínimo (R$) |

| 2026 | 1.621,00 |

| 2027 | 1.717,00 |

| 2028 | 1.812,00 |

| 2029 | 1.913,00 |

| 2030 | 2.020,00 |

| 2031 | 2.133,00 |

No entanto, este aumento nominal não se traduz necessariamente em maior poder de crédito consignado. O governo planeja uma redução progressiva do percentual da margem consignável, visando atingir 30% até 2031 . Este cenário cria um paradoxo: enquanto o salário mínimo aumenta, a margem disponível em termos reais pode diminuir. Por exemplo, em 2026, com uma margem de 40% sobre R1.621,00,ovalordisponıˊveleˊdeR 648,40. Já em 2031, com o salário em R2.133,00,mascomumamargemde30 639,90. Isso significa que, em cinco anos, o aposentado pode ter uma margem nominal menor do que a atual, intensificando o problema da margem negativa para aqueles que já operam no limite.

Para os segurados que recebem acima do salário mínimo, a situação é ainda mais crítica. O reajuste de seus benefícios é geralmente atrelado ao Índice Nacional de Preços ao Consumidor (INPC), com estimativas de cerca de 3%, significativamente inferior ao reajuste real do salário mínimo (estimado em 5,9%). Com um aumento menor no benefício e a mesma redução progressiva na margem percentual, esses aposentados experimentam uma erosão mais rápida de seu poder de crédito consignado.

Estratégias para Lidar com a Margem Negativa

Diante desse panorama desafiador, surgem algumas estratégias para os aposentados e pensionistas gerenciarem a margem negativa:

1.Portabilidade de Empréstimos: A portabilidade permite transferir o empréstimo para uma instituição financeira que ofereça taxas de juros mais baixas. A grande vantagem é que essa operação não exige margem disponível, pois se trata de uma substituição de dívida existente por uma mais vantajosa. Isso pode aliviar a pressão sobre o orçamento mensal e, em alguns casos, liberar uma pequena parcela da margem.

2.Refinanciamento: O refinanciamento consiste em alongar o prazo de pagamento da dívida, por exemplo, de 96 para 108 parcelas. Embora essa medida reduza o valor da parcela mensal e possa liberar um pouco de margem no contracheque, é crucial estar ciente de que o custo total da dívida aumenta a longo prazo devido à incidência de juros por um período maior.

3.Via Judicial (Tema 1414 do STJ): Uma alternativa promissora é aguardar a decisão do Superior Tribunal de Justiça (STJ) sobre o Tema 1414. Este tema discute a validade e o eventual caráter abusivo dos contratos de cartão de crédito consignado, incluindo a Reserva de Margem Consignável (RMC) e o Cartão Consignado de Benefício (RCC) . O STJ busca definir parâmetros objetivos para analisar a validade desses contratos, considerando o dever de informação clara ao consumidor e as consequências do prolongamento indeterminado da dívida. Se a decisão for favorável aos aposentados, descontos irregulares podem ser estornados, restaurando a margem de forma imediata e, em alguns casos, gerando indenizações por dano moral presumido (in re ipsa) .

Abusos Bancários e a Medida Provisória 1355

Casos de abusos por parte de instituições financeiras são recorrentes. Há relatos de bancos que realizam o refinanciamento unilateral, alterando o número de parcelas de contratos sem a devida autorização do cliente, com o objetivo de

ajustar a margem ou lucrar com juros adicionais. Tais práticas são ilegais e passíveis de contestação.

A Medida Provisória 1355, de 4 de maio de 2026, institui o Programa Extraordinário de Reequilíbrio Financeiro das Famílias – Novo Desenrola Brasil . Embora seu foco principal seja a renegociação de dívidas para pessoas físicas com renda mensal de até cinco salários mínimos, a MP também aborda aspectos que podem impactar indiretamente a margem consignável. A MP prevê a redução progressiva do limite global das consignações facultativas a partir de 2027, em dois pontos percentuais a cada 14 de janeiro . Isso reforça a tendência de diminuição da margem consignável, conforme já apontado nas projeções da LDO.

Orientações e Próximos Passos

Diante da complexidade do cenário, é fundamental que os aposentados e pensionistas estejam informados e tomem medidas proativas:

•Reclamação Formal: Em casos de abusos bancários, é recomendável reclamar diretamente no banco ou através do portal consumidor.gov.br. Esses canais podem auxiliar na resolução de problemas sem a necessidade de intervenção judicial.

•Assessoria Jurídica: Buscar assessoria jurídica especializada em direito previdenciário e bancário é crucial para ingressar com ações contra abusos, especialmente em situações de refinanciamento unilateral ou descontos indevidos de RMC/RCC.

•Acompanhamento Legislativo: Ficar atento à votação da Medida Provisória 1355 e outras propostas legislativas que possam alterar as regras da margem consignável é importante, pois essas mudanças podem trazer novas flexibilidades ou restrições ao setor.

A situação da margem consignável é um reflexo da complexa interação entre políticas econômicas, legislação e a realidade financeira dos aposentados. A compreensão desses fatores e a adoção de estratégias adequadas são essenciais para proteger o poder de compra e a estabilidade financeira dessa parcela da população.

Referências

[2] Planalto. MEDIDA PROVISÓRIA Nº 1.355, DE 4 DE MAIO DE 2026. Disponível em:

Deixe um comentário