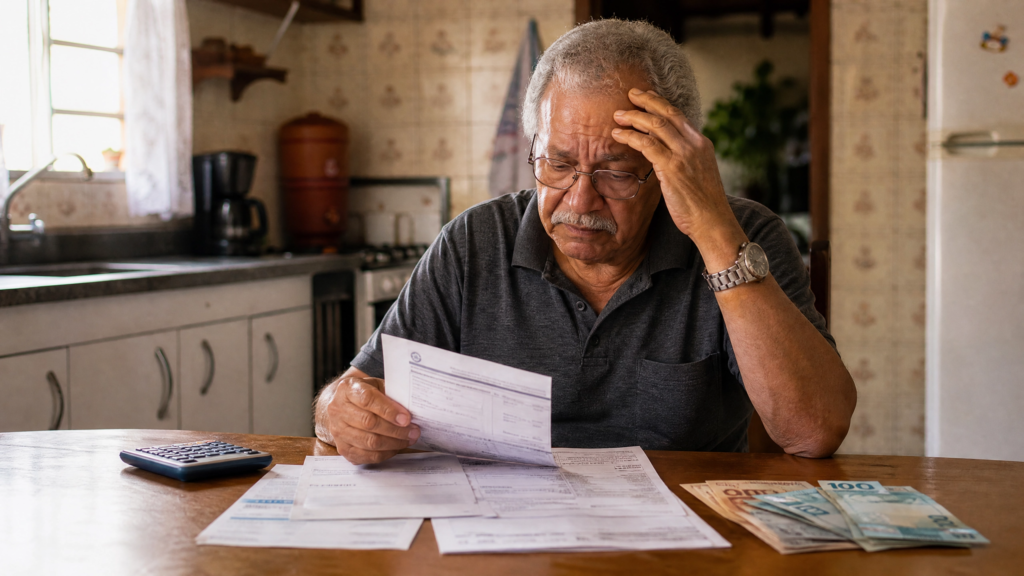

A Realidade da Perda do Poder de Compra para Aposentados no Brasil

O cenário econômico brasileiro apresenta desafios contínuos, especialmente para os aposentados que dependem de seus benefícios para sustentar suas despesas diárias. Uma análise aprofundada revela uma preocupante “perda silenciosa” do poder de compra, particularmente para aqueles que recebem acima do salário mínimo. Esta dinâmica é impulsionada pela discrepância entre os índices de reajuste dos benefícios e a inflação real percebida pela população, impactando diretamente a qualidade de vida de milhões de brasileiros.

A Disparidade nos Reajustes: INPC vs. IPCA

No Brasil, o reajuste das aposentadorias e pensões é tradicionalmente vinculado a índices específicos. Para os beneficiários que recebem o salário mínimo, o reajuste tende a acompanhar a política de valorização do mínimo, que pode incluir ganhos reais. No entanto, para aqueles que recebem acima do piso nacional, o índice de referência é o Índice Nacional de Preços ao Consumidor (INPC). O problema surge quando o INPC não reflete adequadamente o custo de vida geral, que é mais precisamente medido pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA).

Em 2026, por exemplo, enquanto o salário mínimo foi reajustado em 6,79%, os benefícios acima do mínimo tiveram um reajuste de apenas 3,9%, com base no INPC. Simultaneamente, as projeções de mercado para a inflação (IPCA) indicavam um patamar de 5,04% para o ano. Essa diferença percentual, aparentemente pequena, traduz-se em uma erosão significativa do poder de compra ao longo do tempo. O IPCA, que abrange uma cesta de produtos e serviços mais ampla e representativa do consumo das famílias, revela um aumento de preços que o INPC não consegue compensar para a maioria dos aposentados.

A “Perda Silenciosa” em Números

Para ilustrar o impacto dessa disparidade, é fundamental analisar os cálculos da perda anual. Consideremos alguns exemplos práticos:

•**Benefício de R2.000:∗∗Comumreajustede3,9 2.078. No entanto, para manter o poder de compra diante de uma inflação de 4,89% (IPCA), o valor deveria ser de R2.097,80.Adiferenc\caanual,nestecaso,eˊdeR 237,60, um valor que poderia ser destinado a necessidades básicas como alimentação ou medicamentos.

•**Benefício de R3.000:∗∗Apoˊsoreajustede3,9 3.117. Para compensar a inflação real, o benefício precisaria ser de R3.146.AperdaanualacumuladaseriadeR 356,40, impactando o orçamento familiar de forma considerável.

•**Benefício de R5.000:∗∗Comomesmoreajustede3,9 5.195. Contudo, para preservar o poder de compra, o valor deveria ser de R5.244.AperdaanualseaproximadeR 600,00, um montante que faz uma diferença substancial no planejamento financeiro de um aposentado.

Esses números demonstram que a “perda silenciosa” não é um fenômeno marginal, mas uma realidade que afeta diretamente a capacidade dos aposentados de arcar com suas despesas, forçando-os a fazer escolhas difíceis e, muitas vezes, a comprometer sua qualidade de vida.

O Impacto nas Margens de Empréstimo Consignado

Além da erosão do poder de compra, os aposentados também enfrentam desafios no acesso ao crédito, especialmente no que tange aos empréstimos consignados. A margem consignável, que é o percentual da renda que pode ser comprometido com o pagamento de parcelas de empréstimos, tem sido objeto de reajustes e reduções. Recentemente, a margem foi rebaixada em 5%, estabelecendo um limite total de 40% (35% para empréstimo e 5% para o cartão).

Essa redução, combinada com os baixos reajustes dos benefícios, cria um cenário complexo. Muitos aposentados que já possuíam empréstimos consignados podem se encontrar com margens negativas ou extrapoladas, ou seja, o valor de suas parcelas excede o percentual permitido de comprometimento da renda. Isso dificulta a renegociação de dívidas, a obtenção de novos créditos e pode levar a um endividamento ainda maior, uma vez que outras formas de crédito geralmente possuem taxas de juros mais elevadas.

Projeções Futuras e a Perspectiva de Longo Prazo

As projeções para os próximos anos indicam que essa tendência de perda do poder de compra e de redução das margens consignáveis pode persistir. Para 2027, o governo projeta um salário mínimo de R$ 1.717,00, representando um aumento de 5,92%. No entanto, o reajuste para os benefícios acima do mínimo é estimado entre 4,89% e 5,4%, mantendo a diferença em relação à inflação real.

Mais preocupante ainda são as projeções para a margem consignável, que indicam uma queda gradual e contínua:

•2027: 38%

•2028: 36%

•2029: 34%

•2030: 32%

•2031: 30%

Essa diminuição progressiva da margem consignável restringe ainda mais as opções financeiras dos aposentados, tornando o acesso a recursos para emergências ou investimentos ainda mais desafiador. A longo prazo, essa situação pode agravar a vulnerabilidade econômica de uma parcela significativa da população idosa, que já enfrenta custos crescentes com saúde e bem-estar.

Fatores que Impulsionam a Inflação

A inflação, que é a raiz da “perda silenciosa”, é um fenômeno complexo influenciado por uma série de fatores. No contexto brasileiro, diversos elementos têm contribuído para a pressão sobre os preços:

•Energia Elétrica: As bandeiras tarifárias elevadas e os custos de geração de energia impactam diretamente as contas de luz das famílias e os custos de produção das empresas, que são repassados ao consumidor.

•Alimentos: Itens essenciais como carne, feijão e frutas têm sofrido aumentos significativos. Fatores climáticos, como secas ou chuvas excessivas, afetam a produção agrícola, enquanto eventos geopolíticos, como guerras, podem desorganizar as cadeias de suprimentos e elevar os preços das commodities.

•Dólar Alto: A valorização do dólar em relação ao real encarece os produtos importados e as matérias-primas cotadas na moeda estrangeira, gerando um efeito cascata sobre os preços internos.

•Serviços: Setores como planos de saúde e transporte têm apresentado reajustes constantes, elevando o custo de vida das famílias. A demanda por esses serviços, muitas vezes essenciais, contribui para a pressão inflacionária.

•Gastos Governamentais: O aumento dos gastos públicos, quando não acompanhado por um crescimento econômico robusto, pode gerar desequilíbrios fiscais e contribuir para a inflação, à medida que o governo precisa financiar suas despesas, muitas vezes por meio de endividamento ou emissão de moeda.

Todos esses fatores se interligam, criando um ambiente inflacionário que corrói o poder de compra dos aposentados e exige uma atenção constante às políticas econômicas e sociais para mitigar seus efeitos adversos. A compreensão desses mecanismos é crucial para que os aposentados possam se preparar financeiramente e buscar alternativas para proteger seu patrimônio e garantir sua subsistência em um cenário econômico desafiador.

Deixe um comentário