A Taxa de Poupança: O Verdadeiro Motor da Construção de Patrimônio

Muitas pessoas acreditam que a riqueza está diretamente ligada ao tamanho do salário. Essa ideia é repetida com frequência e faz com que milhões de trabalhadores concentrem todos os seus esforços apenas em aumentar a renda. Embora ganhar mais dinheiro seja importante, existe um fator que costuma ter impacto ainda maior na construção de patrimônio ao longo do tempo: a taxa de poupança.

A taxa de poupança representa a porcentagem da renda que é separada antes de ser consumida. Em outras palavras, ela mostra quanto do dinheiro recebido permanece com você após o pagamento das despesas e não é destinado ao consumo imediato.

Esse conceito parece simples, mas possui um enorme poder de transformação financeira.

Duas pessoas podem receber exatamente o mesmo salário e terminar o ano em situações completamente diferentes. Enquanto uma consegue acumular recursos e investir regularmente, a outra pode continuar sem reservas financeiras, mesmo recebendo a mesma quantia mensal.

A diferença está nos hábitos.

Quando o dinheiro entra na conta, a maioria das pessoas adota um comportamento automático: primeiro paga as contas, depois realiza compras, atende desejos imediatos e somente no final do mês verifica se sobrou alguma quantia para guardar.

O problema é que quase nunca sobra.

Despesas inesperadas aparecem, gastos por impulso acontecem e pequenas compras acabam consumindo valores que poderiam ter sido destinados à construção de patrimônio.

Por isso, especialistas em educação financeira defendem uma lógica completamente diferente: poupar primeiro e gastar depois.

Essa mudança de ordem pode parecer pequena, mas altera profundamente os resultados financeiros ao longo dos anos.

Quando a poupança se torna prioridade, ela deixa de depender da motivação do momento.

O valor destinado ao futuro é separado antes que o restante do orçamento seja utilizado.

Dessa forma, a construção de patrimônio acontece de maneira consistente e previsível.

Imagine uma pessoa que recebe R$ 3.000 por mês.

Se ela decidir separar 10% da renda logo após o pagamento do salário, estará guardando R$ 300 mensalmente.

Esse valor pode parecer modesto inicialmente.

No entanto, quando combinado com disciplina e investimentos regulares, o resultado começa a ganhar força.

Ao longo de doze meses, o total poupado será de R$ 3.600.

Se esse dinheiro estiver aplicado e gerar rendimentos mensais, o saldo final será superior ao valor simplesmente acumulado.

Esse crescimento acontece porque os rendimentos passam a produzir novos rendimentos.

É o efeito dos juros compostos atuando sobre o patrimônio.

O aspecto mais interessante é que essa evolução ocorre mesmo sem aumento salarial.

A pessoa não precisou receber uma promoção, conquistar uma renda extra ou encontrar uma oportunidade extraordinária.

Bastou manter um hábito financeiro consistente.

Esse exemplo demonstra uma verdade frequentemente ignorada: o patrimônio não depende apenas do quanto você ganha, mas principalmente do quanto consegue preservar.

Existem pessoas com salários elevados que enfrentam dificuldades financeiras constantes.

Ao mesmo tempo, existem indivíduos com rendas mais modestas que conseguem acumular patrimônio significativo ao longo dos anos.

A explicação geralmente está relacionada à diferença entre renda e comportamento financeiro.

Ganhar mais pode acelerar a construção de riqueza, mas não substitui a necessidade de disciplina.

Sem controle financeiro, o aumento da renda costuma ser acompanhado pelo aumento dos gastos.

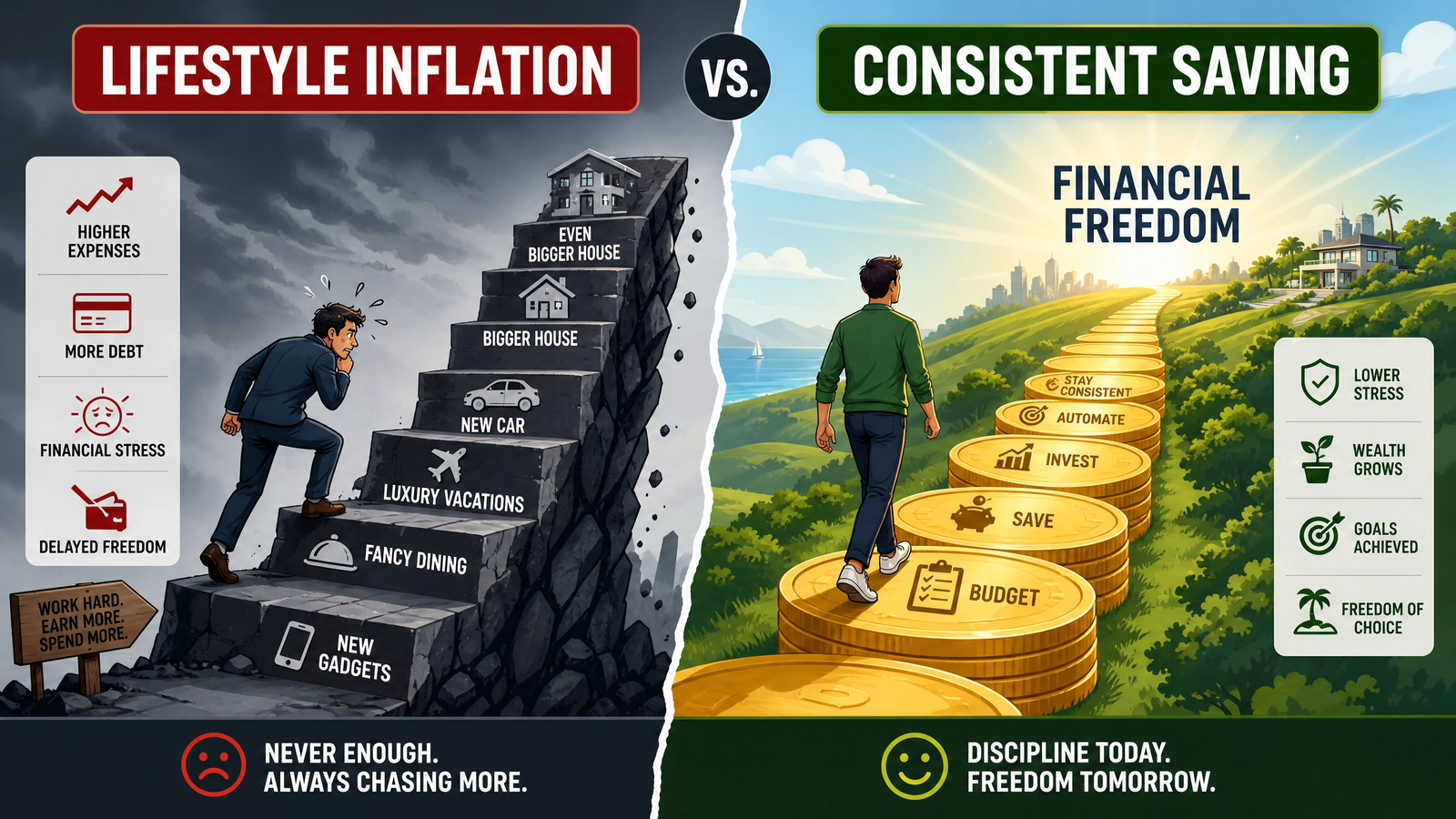

Esse fenômeno é conhecido como inflação do estilo de vida.

Quando alguém recebe mais dinheiro, frequentemente passa a consumir mais.

Troca de carro, aumento das despesas de lazer, compras impulsivas e novos compromissos financeiros acabam absorvendo quase todo o crescimento da renda.

Como consequência, a capacidade de acumular patrimônio permanece praticamente inalterada.

A taxa de poupança ajuda justamente a evitar esse problema.

Quando existe uma porcentagem definida para economia e investimento, os aumentos de renda passam a gerar benefícios reais.

Uma parte do crescimento financeiro é automaticamente direcionada para a construção de patrimônio.

Outro benefício importante está relacionado à previsibilidade.

Muitas pessoas vivem em constante incerteza financeira porque nunca sabem exatamente quanto conseguirão guardar.

Em alguns meses conseguem economizar um pouco.

Em outros, não conseguem guardar nada.

Essa inconsistência dificulta o planejamento de longo prazo.

Quando existe uma taxa fixa de poupança, o processo se torna muito mais organizado.

A pessoa sabe exatamente quanto será destinado aos seus objetivos financeiros.

Essa previsibilidade facilita o planejamento e aumenta a motivação para continuar.

A automação também desempenha papel fundamental nesse contexto.

Um dos maiores desafios financeiros não é compreender o que deve ser feito, mas executar as ações de forma consistente.

A maioria das pessoas sabe que deveria economizar mais.

O problema surge na hora de transformar esse conhecimento em hábito.

É por isso que a transferência automática se tornou uma das ferramentas mais eficazes para quem deseja melhorar a vida financeira.

Ao programar uma transferência automática para uma conta de investimentos ou reserva financeira, elimina-se a necessidade de tomar a mesma decisão todos os meses.

O sistema trabalha de forma automática.

O dinheiro é separado antes que existam oportunidades para gastá-lo.

Essa estratégia reduz significativamente a influência das emoções sobre as decisões financeiras.

Outro aspecto relevante é que a taxa de poupança funciona como um indicador de liberdade financeira futura.

Quanto maior a capacidade de economizar, mais rápido tende a ser o crescimento patrimonial.

Cada real poupado representa um recurso que poderá gerar novos rendimentos no futuro.

Ao longo dos anos, essa acumulação cria um efeito poderoso.

Os investimentos passam a crescer não apenas pelos aportes realizados, mas também pelos rendimentos acumulados.

Em determinado momento, o patrimônio começa a trabalhar de forma mais intensa.

Os ganhos produzidos pelos investimentos tornam-se cada vez mais relevantes.

Essa é uma das etapas mais importantes da jornada financeira.

Muitas pessoas acreditam que a construção de riqueza exige conhecimentos avançados sobre mercado financeiro.

Na realidade, o comportamento costuma ser mais importante do que a complexidade das estratégias utilizadas.

Investidores disciplinados frequentemente obtêm resultados superiores aos de pessoas que conhecem muitos conceitos financeiros, mas não conseguem manter hábitos consistentes.

A constância produz resultados extraordinários ao longo do tempo.

Pequenas quantias investidas regularmente podem gerar patrimônio significativo quando recebem tempo suficiente para crescer.

Esse princípio mostra que o sucesso financeiro está muito mais relacionado à repetição de boas práticas do que a grandes decisões isoladas.

Outro ponto importante envolve a criação de uma mentalidade voltada para o longo prazo.

Quando alguém desenvolve o hábito de poupar primeiro, passa a enxergar o dinheiro de maneira diferente.

Em vez de considerar toda renda disponível para consumo imediato, começa a perceber cada valor poupado como uma ferramenta para construir oportunidades futuras.

Essa mudança de perspectiva influencia diretamente o comportamento financeiro.

Compras impulsivas perdem força.

Objetivos de longo prazo ganham prioridade.

O planejamento se torna mais presente nas decisões do dia a dia.

Além disso, a taxa de poupança fortalece a segurança financeira.

Ao acumular recursos regularmente, a pessoa cria uma proteção contra imprevistos.

Emergências deixam de representar ameaças imediatas ao orçamento.

Existe uma margem de segurança capaz de absorver situações inesperadas sem necessidade de recorrer a dívidas.

Esse benefício muitas vezes é tão valioso quanto os próprios rendimentos obtidos pelos investimentos.

A tranquilidade proporcionada pela estabilidade financeira impacta diversas áreas da vida.

Reduz o estresse, melhora a capacidade de planejamento e aumenta a confiança para enfrentar desafios.

Também é importante compreender que não existe uma porcentagem perfeita para todos.

Cada pessoa possui realidade financeira diferente.

O mais importante é começar com um valor sustentável e aumentar gradualmente conforme as condições permitirem.

Mesmo percentuais modestos podem gerar resultados relevantes quando aplicados com disciplina.

O segredo está na continuidade.

Uma taxa de poupança mantida durante anos costuma produzir resultados muito superiores a grandes esforços temporários seguidos por abandono.

A construção de patrimônio não depende de velocidade extrema.

Ela depende de consistência.

Poupar primeiro, investir regularmente e automatizar o processo são atitudes simples, mas extremamente eficazes.

Ao transformar a economia em prioridade e tratá-la como uma conta fixa, qualquer pessoa pode desenvolver uma base financeira sólida, fortalecer sua segurança econômica e criar condições para alcançar objetivos cada vez maiores ao longo do tempo.

A verdadeira diferença entre permanecer estagnado financeiramente e construir patrimônio raramente está apenas no tamanho da renda. Ela está principalmente na capacidade de transformar parte dessa renda em ativos que continuarão trabalhando e crescendo durante muitos anos.

Deixe um comentário