A Taxa Escondida que Pode Estar Consumindo Seu Dinheiro Sem Você Perceber

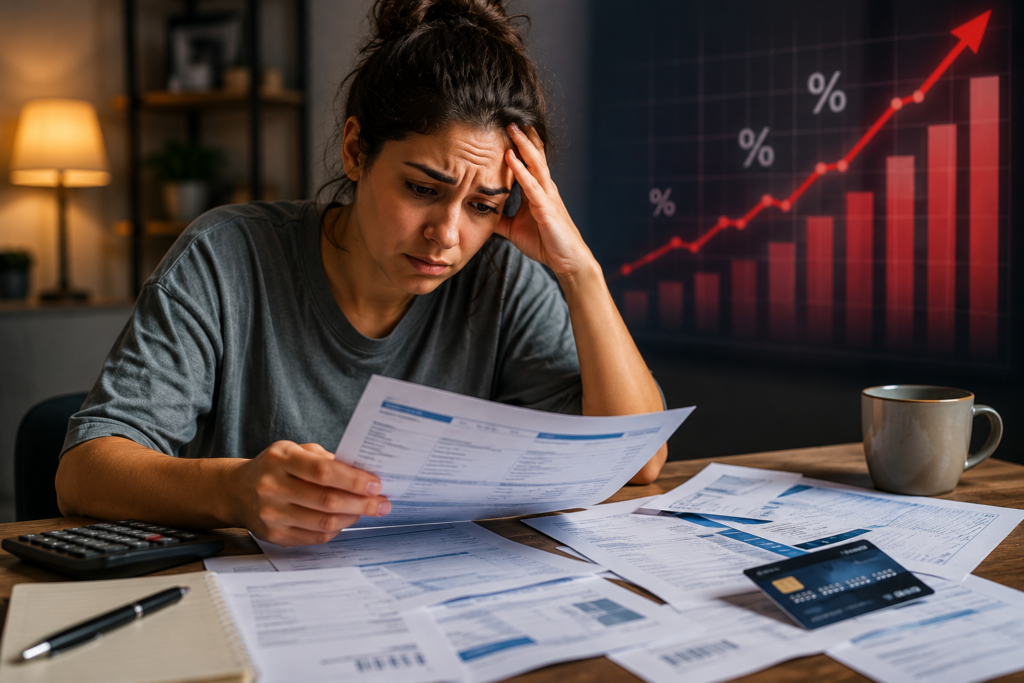

Controlar o dinheiro não depende apenas de ganhar mais. Em muitos casos, a diferença entre uma vida financeira equilibrada e uma vida cheia de dificuldades está na forma como as dívidas são administradas. Milhares de pessoas trabalham duro todos os dias, recebem seus salários e, mesmo assim, sentem que nunca conseguem sair do lugar. Isso acontece porque uma parte significativa da renda acaba sendo consumida por juros, taxas e encargos financeiros que crescem silenciosamente ao longo do tempo.

Os juros são uma das ferramentas mais poderosas do sistema financeiro. Quando utilizados a favor do consumidor, podem ajudar a multiplicar investimentos e aumentar patrimônio. Porém, quando utilizados contra quem está endividado, transformam pequenas dívidas em grandes problemas financeiros. O cartão de crédito, o cheque especial e alguns tipos de empréstimos possuem taxas elevadas que podem comprometer seriamente o orçamento familiar.

Como Pequenas Dívidas se Transformam em Grandes Problemas

Uma das situações mais comuns acontece quando uma pessoa utiliza o cartão de crédito para cobrir despesas que não consegue pagar à vista. Inicialmente, parece uma solução simples e prática. O problema surge quando a fatura chega e o valor total não pode ser quitado.

Nesse momento, muitas pessoas optam pelo pagamento mínimo, acreditando que estão resolvendo o problema. Na realidade, estão apenas adiando a dívida e permitindo que ela cresça através da cobrança de juros.

O pagamento mínimo do cartão é uma das armadilhas financeiras mais conhecidas. Ao pagar apenas uma pequena parte da fatura, o restante do saldo continua gerando encargos. Isso significa que, no mês seguinte, além das novas compras realizadas, haverá uma cobrança adicional referente aos juros acumulados.

Com o passar dos meses, a dívida cresce de forma acelerada, tornando-se cada vez mais difícil de controlar. Muitas pessoas acabam entrando em um ciclo financeiro perigoso, onde trabalham apenas para pagar contas e juros.

O Perigo do Cheque Especial

O cheque especial segue uma lógica semelhante. Muitas pessoas utilizam esse recurso sem perceber o verdadeiro custo envolvido.

Quando a conta corrente fica negativa, o banco passa a cobrar juros diariamente sobre o valor utilizado. Em pouco tempo, uma pequena utilização pode resultar em uma dívida muito maior do que o valor originalmente gasto.

O problema é que o cheque especial costuma estar disponível automaticamente, criando a falsa sensação de que aquele dinheiro faz parte do saldo da conta. Na prática, trata-se de um empréstimo com custos elevados.

Empréstimos Para Pagar Dívidas

Outro erro frequente é recorrer a empréstimos caros para quitar outras dívidas. Embora pareça uma solução imediata, isso pode apenas transferir o problema de lugar.

Se o novo empréstimo possui juros elevados, a situação financeira pode se tornar ainda mais complicada. Antes de contratar qualquer crédito, é fundamental analisar as condições oferecidas, comparar taxas e verificar o impacto das parcelas no orçamento mensal.

Nem sempre a parcela menor representa economia. Muitas vezes, o prazo mais longo aumenta significativamente o valor total pago ao final do contrato.

Conheça Sua Realidade Financeira

A organização financeira começa pelo conhecimento da própria realidade. Muitas pessoas não sabem exatamente quanto devem, para quem devem ou quais são as taxas cobradas em cada dívida.

Sem essas informações, torna-se praticamente impossível criar uma estratégia eficiente de recuperação financeira.

O primeiro passo consiste em listar todas as dívidas existentes. É importante anotar:

- Valor total devido;

- Taxa de juros;

- Valor das parcelas;

- Prazo restante;

- Instituição credora.

Essa visão geral permite identificar quais compromissos financeiros representam maior risco para o orçamento.

Priorize as Dívidas Mais Caras

Após identificar todas as dívidas, o próximo passo é classificá-las conforme a taxa de juros.

As dívidas mais caras devem receber atenção prioritária, pois são as que crescem mais rapidamente ao longo do tempo. Em muitos casos, concentrar esforços na quitação da dívida com maior taxa pode gerar uma economia significativa.

Esse método é conhecido como estratégia da avalanche financeira.

Seu funcionamento é simples:

- Continue pagando o mínimo das demais dívidas.

- Direcione todo recurso extra para a dívida com maior taxa de juros.

- Após quitá-la, passe para a próxima dívida da lista.

Esse método reduz o valor total pago em juros e acelera a recuperação financeira.

O Método da Bola de Neve

Existe também o método da bola de neve.

Nesse caso, a prioridade é quitar primeiro as menores dívidas, independentemente da taxa de juros.

A principal vantagem está no aspecto emocional. Cada dívida eliminada gera uma sensação de conquista e progresso, aumentando a motivação para continuar o plano de recuperação financeira.

Embora possa não ser a estratégia matematicamente mais econômica, ela costuma funcionar muito bem para pessoas que precisam de estímulos psicológicos para manter a disciplina.

A Importância dos Pequenos Aportes

Independentemente da estratégia escolhida, o mais importante é manter consistência.

Pequenos aportes extras realizados todos os meses podem acelerar significativamente a quitação das dívidas.

Muitas pessoas acreditam que precisam de grandes quantias para mudar sua situação financeira. Na prática, pequenas economias acumuladas ao longo do tempo produzem resultados expressivos.

Reduzir gastos supérfluos e direcionar esse dinheiro para a quitação de dívidas pode representar centenas ou até milhares de reais economizados em juros.

Identifique os Vazamentos Financeiros

Controlar gastos é uma etapa essencial.

Muitas vezes existem despesas recorrentes que passam despercebidas, como:

- Assinaturas pouco utilizadas;

- Aplicativos pagos;

- Compras por impulso;

- Taxas bancárias;

- Pedidos frequentes de delivery;

- Pequenos gastos diários.

Separadamente, esses valores parecem insignificantes. Somados ao longo do mês, podem representar uma parcela importante da renda.

Registrar todas as despesas durante algumas semanas ajuda a identificar padrões de consumo e encontrar oportunidades de economia.

Crie um Orçamento Financeiro

Um orçamento eficiente estabelece limites claros para cada categoria de gasto.

Entre as principais categorias estão:

- Moradia;

- Alimentação;

- Transporte;

- Saúde;

- Educação;

- Lazer;

- Investimentos.

Ter um planejamento financeiro não significa deixar de aproveitar a vida, mas sim garantir que o dinheiro esteja sendo utilizado de forma consciente e alinhada aos objetivos pessoais.

Monte Sua Reserva de Emergência

Muitas dívidas surgem porque imprevistos acontecem e não existe dinheiro disponível para lidar com eles.

Problemas de saúde, desemprego, manutenção do carro ou despesas inesperadas podem obrigar o uso de crédito caro.

A reserva de emergência funciona como uma proteção financeira.

O ideal é acumular um valor equivalente a pelo menos três a seis meses das despesas essenciais.

Esse dinheiro deve permanecer em aplicações seguras e com liquidez, permitindo acesso rápido quando necessário.

Desenvolva Hábitos Financeiros Inteligentes

Antes de realizar qualquer compra, faça algumas perguntas:

- Eu realmente preciso disso?

- Posso esperar alguns dias antes de comprar?

- Existe uma alternativa mais barata?

- Essa compra está alinhada aos meus objetivos financeiros?

Uma técnica bastante eficiente consiste em esperar de 24 a 72 horas antes de adquirir itens não essenciais.

Esse período reduz compras impulsivas e ajuda a tomar decisões mais conscientes.

Educação Financeira Como Ferramenta de Crescimento

A educação financeira é uma das melhores formas de evitar problemas futuros.

Aprender sobre orçamento, investimentos, juros compostos e planejamento financeiro permite tomar decisões mais inteligentes ao longo da vida.

Hoje existem inúmeras fontes gratuitas de conhecimento:

- Livros;

- Podcasts;

- Vídeos;

- Blogs especializados;

- Cursos online.

Quanto maior o conhecimento financeiro, menores são as chances de cair em armadilhas relacionadas ao crédito.

Negociar Também é uma Estratégia

Muitas instituições financeiras oferecem condições especiais para clientes que desejam regularizar seus débitos.

Descontos, parcelamentos e renegociações podem reduzir significativamente o valor total devido.

Entrar em contato com os credores demonstra interesse em resolver a situação e frequentemente abre espaço para acordos mais vantajosos.

Ignorar cobranças geralmente apenas aumenta a dívida devido à incidência contínua de juros e multas.

O Poder da Disciplina Financeira

A disciplina financeira é um dos fatores mais importantes para alcançar estabilidade econômica.

Não existe fórmula mágica nem enriquecimento instantâneo.

Resultados consistentes surgem através de decisões inteligentes repetidas diariamente.

Cada valor economizado em juros representa dinheiro que permanece no seu bolso. Em vez de enriquecer instituições financeiras através do pagamento de encargos elevados, esses recursos podem ser direcionados para investimentos, educação, moradia ou qualidade de vida.

Pequenas mudanças de comportamento geram resultados extraordinários ao longo dos anos.

Evitar atrasos, pagar contas em dia, controlar gastos e manter um planejamento financeiro adequado fortalece a saúde financeira e aproxima qualquer pessoa da tão desejada liberdade financeira.

A verdadeira riqueza não está apenas em quanto dinheiro você ganha, mas em quanto consegue preservar, administrar e fazer crescer ao longo do tempo. Quando os juros deixam de consumir sua renda, o dinheiro passa a trabalhar a seu favor, criando oportunidades, segurança e tranquilidade para o futuro.

Deixe um comentário