As Novas Regras do Crédito Consignado para Aposentados e Pensionistas do INSS

As recentes alterações nas regras do crédito consignado para aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) trouxeram mudanças significativas que impactam diretamente o planejamento financeiro dessa parcela da população. Compreender essas modificações é crucial para que os beneficiários possam tomar decisões informadas e evitar armadilhas.

Aumento do Prazo de Pagamento: Mais Fôlego para o Beneficiário

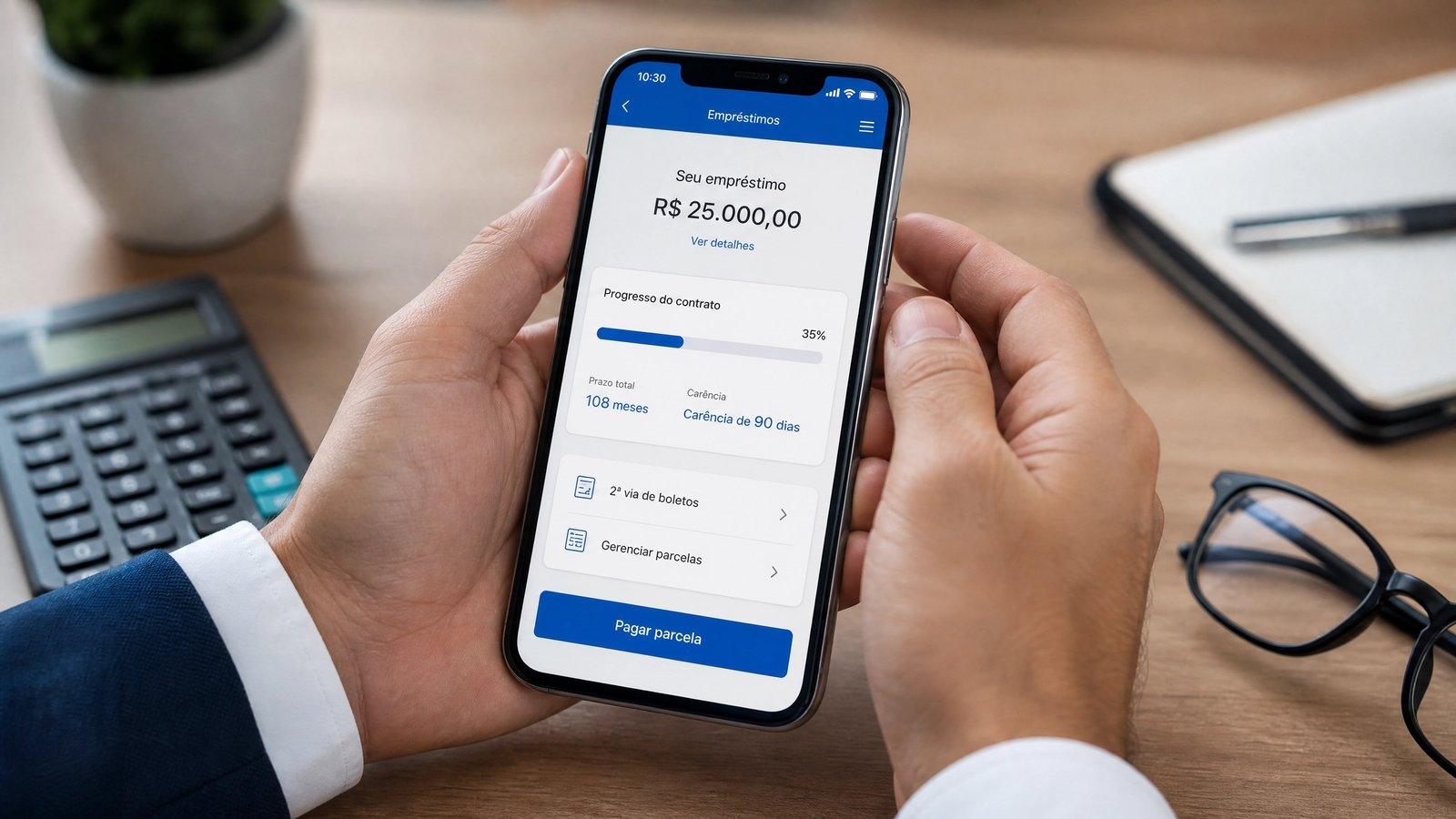

Uma das principais mudanças é a extensão do prazo máximo para o pagamento de empréstimos consignados. Anteriormente limitado a 96 meses, o novo teto foi ampliado para 108 meses. Essa alteração, embora aparentemente simples, oferece maior flexibilidade aos aposentados e pensionistas. Conforme discutido no vídeo, essa extensão permite que o beneficiário realize refinanciamentos com parcelas mensais menores, aliviando o orçamento. Além disso, abre a possibilidade de obter um valor adicional em dinheiro, conhecido como ‘troco’, ao refinanciar um empréstimo existente com um prazo mais longo. A Daniela Mendes, especialista no assunto, explica que essa medida visa proporcionar um fôlego financeiro maior, permitindo que as parcelas se ajustem melhor à capacidade de pagamento do segurado .

Redução da Margem Consignável: Reorganização do Acesso ao Crédito

Outra mudança de grande impacto é a redução da margem consignável total, que caiu de 45% para 40%. Historicamente, essa margem era dividida: 35% para empréstimos e 10% para cartões de crédito consignado (RMC e RCC). Com a nova regra, os aposentados e pensionistas podem utilizar os 40% integralmente para empréstimos, caso assim desejem. Isso significa que a distinção rígida entre a margem para empréstimos e para cartões foi flexibilizada, dando ao beneficiário mais autonomia sobre como alocar sua margem. Deivison, o apresentador do vídeo, ressalta que essa unificação pode simplificar o processo para muitos, mas também exige atenção para não comprometer a totalidade da margem com um único tipo de operação .

O Desafio da Margem Negativa: Um Obstáculo para Novos Créditos

Para aqueles que já haviam comprometido os 45% de sua renda antes da mudança, a nova regra pode gerar uma situação de margem negativa em 5%. Isso ocorre porque a margem disponível foi reduzida, mas os descontos dos contratos antigos permanecem. A consequência direta é a impossibilidade de contratar novos créditos ou de aproveitar o aumento salarial anual para obter novos empréstimos, até que essa margem negativa seja regularizada. A solução para essa situação, como mencionado no vídeo, pode ser o alongamento do prazo de pagamento para 108 meses, o que reduz o valor das parcelas e, consequentemente, libera parte da margem. É um ponto crítico que exige planejamento e, muitas vezes, a busca por orientação especializada para readequar a situação financeira .

Carência de 3 Meses: Uma Oportunidade com Condições Específicas

A possibilidade de usufruir de uma carência de até 90 dias sem pagar as parcelas é um benefício atrativo, mas que não se aplica automaticamente a todos os contratos. Essa carência é válida apenas para novas operações, incluindo novos contratos, refinanciamentos ou portabilidades, e está condicionada à utilização de tabelas bancárias específicas que prevejam essa condição. É fundamental que o aposentado ou pensionista verifique com a instituição financeira se a operação desejada contempla essa carência, pois não é um direito universal. A Daniela Mendes enfatiza que a informação é a chave para não criar expectativas falsas e garantir que o benefício seja realmente aproveitado quando disponível .

Erros no Extrato do INSS e a Importância do Cálculo Manual

Um problema recorrente e que tem gerado muita confusão entre os beneficiários é a presença de margens disponíveis incorretas nos extratos do INSS. Muitos aposentados têm se deparado com informações que indicam uma margem para novos empréstimos que, na realidade, não existe. A Daniela Mendes alerta que esses dados, provenientes do sistema da Dataprev (empresa de tecnologia responsável pela gestão da folha do INSS), podem estar equivocados. Diante disso, a recomendação é enfática: realizar o cálculo manual da margem consignável. Isso envolve pegar o salário atual do cliente, aplicar a nova porcentagem de 40% que pode ser comprometida e abater o que já foi utilizado. Somente assim é possível verificar a margem real disponível, sem depender de informações potencialmente errôneas do sistema . Deivison complementa que a Dataprev ainda precisará fazer ajustes em seu sistema para que as margens sejam apresentadas de forma confiável .

O Fim Gradual dos Cartões RMC e RCC: Um Processo a Longo Prazo

Contrariando algumas informações equivocadas que circularam, o fim definitivo dos cartões RMC (Reserva de Margem Consignável) e RCC (Retenção de Cartão de Crédito) não é imediato. A extinção desses cartões está prevista para ocorrer de forma gradual, com conclusão apenas em 2029. Isso significa que os descontos referentes a esses cartões continuarão a ser realizados na folha de pagamento dos beneficiários por um período considerável. Deivison faz questão de esclarecer que a ideia de que esses cartões não seriam mais descontados na próxima virada da folha é um equívoco. A extinção será feita ano a ano, com a redução percentual gradual, e é crucial que os aposentados e pensionistas estejam cientes desse cronograma para evitar surpresas e planejar suas finanças adequadamente .

Considerações Finais sobre as Mudanças

As alterações nas regras do crédito consignado representam um esforço para readequar o sistema às necessidades dos aposentados e pensionistas, oferecendo, por um lado, maior flexibilidade no prazo de pagamento e, por outro, exigindo maior atenção na gestão da margem consignável. A redução da margem e a questão da margem negativa demandam uma análise cuidadosa da situação individual de cada beneficiário. A carência de 3 meses, embora um benefício, possui condições específicas que precisam ser verificadas. A persistência de erros nos extratos do INSS reforça a importância do cálculo manual e da busca por informações precisas. Por fim, o processo gradual de extinção dos cartões RMC e RCC sublinha a necessidade de um planejamento financeiro de longo prazo. Em todos esses cenários, a busca por orientação de instituições financeiras confiáveis, como a Bom Negócio mencionada no vídeo, pode ser um diferencial para garantir que os beneficiários tomem as melhores decisões para sua saúde financeira

Deixe um comentário