Decisões Judiciais Recentes e Seus Impactos nos Beneficiários do INSS

O cenário jurídico brasileiro tem sido palco de importantes decisões que afetam diretamente os beneficiários do Instituto Nacional do Seguro Social (INSS), incluindo aposentados, pensionistas e aqueles que recebem o Benefício de Prestação Continuada (BPC). Recentemente, o Superior Tribunal de Justiça (STJ) proferiu julgamentos que visam proteger os consumidores mais vulneráveis, enquanto o próprio INSS implementou medidas para otimizar seus serviços e reduzir a fila de espera por benefícios.

Contratos Digitais e a Proteção de Pessoas Analfabetas

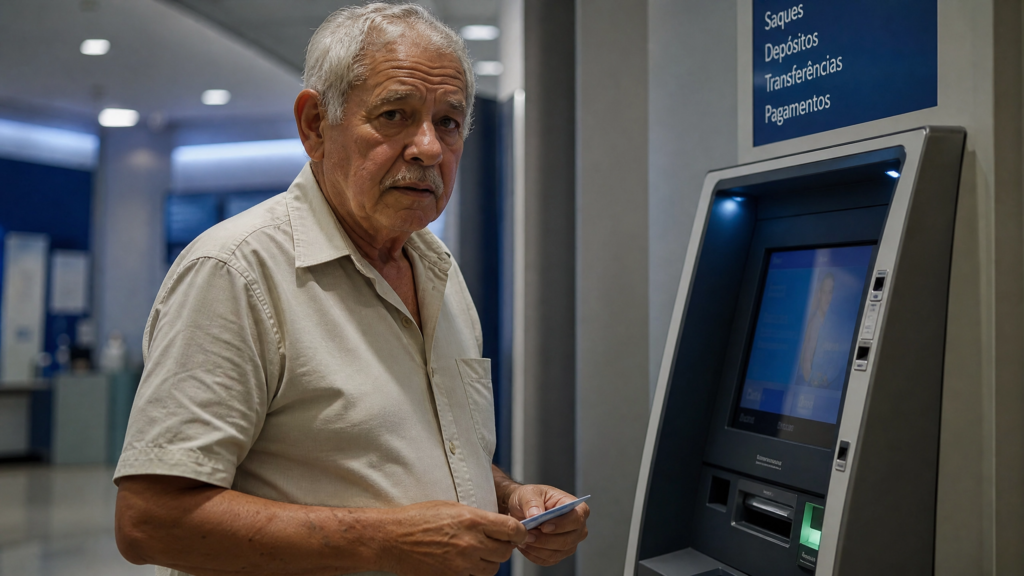

Uma das decisões mais significativas do STJ refere-se à invalidação de contratos de empréstimo consignado assinados digitalmente por pessoas analfabetas . A Terceira Turma do STJ, em um julgamento unânime, considerou nulos os contratos bancários firmados em nome de indivíduos analfabetos por meio de terminais de autoatendimento, como caixas eletrônicos. O entendimento da Corte é que o uso de cartão e senha, bem como o recebimento do dinheiro, não são suficientes para substituir as formalidades exigidas pelo artigo 595 do Código Civil .

O artigo 595 do Código Civil estabelece que, para a validade de contratos particulares firmados por analfabetos, são necessárias formalidades específicas, como a assinatura a rogo (por outra pessoa a pedido do analfabeto) e a presença de duas testemunhas. O ministro Ricardo Villas Bôas Cueva, relator do recurso, enfatizou que essas exigências legais são cruciais para garantir que o contratante analfabeto compreenda o conteúdo do contrato e manifeste sua vontade de forma segura .

A decisão do STJ ressalta a importância de preservar as garantias legais em favor de grupos vulneráveis, mesmo em um contexto de crescente automação e digitalização dos serviços bancários. A Corte argumentou que, embora os mecanismos tecnológicos atendam à demanda por eficiência, a proteção de minorias vulneráveis é imprescindível. A nulidade dos contratos foi declarada em um caso onde um homem analfabeto teve descontos indevidos em seu benefício previdenciário, incluindo cobranças de anuidade de cartão de crédito e débito, e tarifa de contratação de cartão e cheque especial .

O TJMG havia reformado a decisão de primeira instância, validando as contratações digitais sob o argumento de que as operações foram realizadas com cartão com chip e senha pessoal, equivalendo a uma assinatura digital. No entanto, o STJ reverteu essa decisão, afirmando que a autorização para operações bancárias comuns não se estende automaticamente à contratação de empréstimos sem as formalidades legais. A utilização dos valores pelo consumidor não é suficiente para validar contratos firmados sem as exigências da lei, pois isso significaria reconhecer eficácia jurídica a negócios nulos, o que é incompatível com o direito civil .

Proibição de Visitas Domiciliares para Oferta de Empréstimos Consignados

Outra importante decisão do STJ, também da Terceira Turma, endureceu as regras para a oferta de crédito consignado, proibindo a prática de correspondentes bancários visitarem segurados em suas residências para formalizar contratos . Essa prática foi considerada abusiva e classificada como assédio de consumo, especialmente quando direcionada a idosos e pensionistas, que são considerados consumidores hipervulneráveis .

A decisão manteve uma sentença que proibia dez instituições financeiras de utilizarem prepostos para a abordagem direta em residências. A ação civil pública foi movida pelo Ministério Público do Maranhão, identificando a prática na cidade de Timbiras (MA), mas reconhecendo que é comum em outras pequenas cidades do país .

A ministra Nancy Andrighi, relatora do voto vencedor, baseou seu entendimento na hipervulnerabilidade do consumidor idoso, conforme definido pelo Estatuto do Idoso e pelo Código de Defesa do Consumidor (CDC). O artigo 39 do CDC considera abusivo o envio de produtos ou serviços sem solicitação prévia e o uso da fraqueza ou ignorância do consumidor para impingir-lhe produtos ou serviços, inclusive por causa da idade .

Para a ministra, a visita domiciliar não solicitada reduz drasticamente a margem de reflexão do idoso, pressionando-o a aceitar imediatamente o serviço. Essa invasão da esfera privada justifica a aplicação do artigo 49 do CDC, que assegura o direito de arrependimento sempre que a contratação de produtos e serviços ocorrer fora do estabelecimento comercial .

Embora o ministro Moura Ribeiro tenha divergido, argumentando que a hipervulnerabilidade do idoso não o torna

um “tolo” e que a vedação ampla a visitas domiciliares seria uma restrição desproporcional à liberdade econômica, a maioria da Terceira Turma prevaleceu, estabelecendo um precedente importante no combate ao assédio de consumo .

Suspensão do Pente-Fino do BPC e Priorização da Fila do INSS

Em uma notícia positiva para os beneficiários do BPC, o INSS suspendeu temporariamente novas convocações para o “pente-fino” (revisão de benefícios) por deficiência . Essa medida visa realocar servidores para agilizar a análise de pedidos iniciais e reduzir a fila de espera, que atualmente conta com um grande volume de requerimentos aguardando resposta .

O governo adiou as revisões do BPC para 2027, com o objetivo de aliviar a fila de requerimentos do INSS. As revisões agendadas entre maio e outubro foram remarcadas para a partir de janeiro de 2027. Além de concentrar os servidores do Instituto na análise de processos previdenciários, a medida também livra o presidente Lula do desgaste político decorrente do corte do benefício .

O INSS, em nota, informou que não suspendeu as revisões periódicas do BPC, mas reconheceu que 280 mil consultas foram reagendadas. Um integrante do alto escalão do governo admitiu que não há condições de fazer o pente-fino e reduzir a fila ao mesmo tempo, devido à mesma força de trabalho .

O BPC é concedido a pessoas com deficiência e idosos de baixa renda. O pente-fino no BPC faz parte da revisão de gastos do governo, com meta de economizar R1,1bilha~onesteanoemaisR 4,8 bilhões em 2027 e 2028. Segundo técnicos do INSS, 33% das revisões resultam no cancelamento do BPC. O processo envolve atualização cadastral, avaliação para saber se o beneficiário continua enquadrado no critério de renda, e exame psicossocial para medir o nível do impedimento para o trabalho .

Com a suspensão, quem extrapolou o critério de renda exigido (até um quarto do salário mínimo por pessoa da família, ou R$ 405,25) continuará recebendo o BPC até nova reavaliação, prevista somente para 2027 .

A fila do INSS tem sido um problema persistente para o governo. Em fevereiro, alcançou 3,1 milhões de requerimentos. Com as medidas adotadas, caiu para 2,8 milhões em março, 2,5 milhões em abril e 2,2 milhões em maio. Como parte dos processos para tentar reduzir a fila, 80 servidores que atuam na reabilitação profissional de segurados foram realocados para análise de processos. Essa portaria tem validade de 90 dias, podendo ser prorrogada por mais 45 dias, ou seja, até outubro .

O governo também retomará o pagamento de bônus para servidores na análise extra de processos, com uma despesa de cerca de R300milho~es.Poroutrolado,aequipeecono^micaelevouaprojec\ca~odegastocomoBPCemR 14,1 bilhões neste ano, para um total de R$ 148 bilhões .

No fim de abril, foi editada uma instrução normativa que proíbe a abertura de novo pedido de benefício, aposentadoria, pensão e BPC, se já houver processo idêntico em andamento, incluindo prazos de recurso. Agora, é preciso aguardar um mínimo de 30 dias para refazer o requerimento em caso de indeferimento .

O uso do Atestmed, atestado online, teve o prazo da concessão do auxílio por incapacidade temporário elevado para 90 dias. Além disso, o INSS passou a usar o Atestmed para reduzir a fila da perícia médica nos requerimentos de auxílio-acidente .

O ministro da Previdência, Wolney Queiroz, tem reiterado a promessa de zerar o estoque da fila. Todo mês, 1,3 milhão de novos pedidos dão entrada, assim, a meta é reduzir o prazo de espera para 45 dias. Atualmente, o número de pedidos com espera acima desse prazo é de 926 mil .

Implicações e Perspectivas Futuras

As decisões do STJ e as ações do INSS refletem uma crescente preocupação com a proteção dos direitos dos beneficiários, especialmente os mais vulneráveis. A invalidação de contratos digitais para analfabetos e a proibição de visitas domiciliares para oferta de consignados são passos importantes para coibir práticas abusivas e garantir a manifestação de vontade consciente dos consumidores. Essas medidas reforçam a necessidade de as instituições financeiras adaptarem seus processos para assegurar a conformidade legal e a ética nas relações com seus clientes.

Por outro lado, a suspensão do pente-fino do BPC e a realocação de servidores para reduzir a fila do INSS demonstram um esforço para otimizar a gestão dos benefícios e atender de forma mais eficiente à demanda crescente. A fila do INSS tem sido um desafio persistente, e as ações para acelerar a análise de pedidos são cruciais para garantir que os beneficiários recebam seus direitos em tempo hábil. No entanto, a sustentabilidade dessas medidas a longo prazo e a necessidade de reformas estruturais no sistema previdenciário continuam sendo temas de debate.

A combinação dessas decisões e ações aponta para um cenário em que a proteção do consumidor e a eficiência na gestão dos benefícios previdenciários são prioridades. A sociedade e os órgãos reguladores estarão atentos aos desdobramentos dessas políticas e decisões, buscando garantir que os direitos dos beneficiários do INSS sejam plenamente respeitados e que o sistema previdenciário funcione de forma justa e eficaz.

Referências

[2] ConJur. Oferta de consignado em domicílio de idoso configura assédio de consumo. Disponível em:

Deixe um comentário