A suspensão de bancos pelo INSS e a atuação da Polícia Federal

O Instituto Nacional do Seguro Social, em ação conjunta com a Polícia Federal, passou a adotar medidas duras contra instituições financeiras flagradas em irregularidades envolvendo benefícios previdenciários. Entre essas medidas está a suspensão de acordos de cooperação, o que impede determinados bancos de operar tanto o pagamento de benefícios quanto a concessão de novos empréstimos consignados a aposentados e pensionistas.

A decisão não foi tomada por acaso. Investigações identificaram padrões de conduta que lesavam diretamente o segurado: contratos firmados sem consentimento, renovações não autorizadas e cobranças que se arrastavam por anos sem que a vítima percebesse. A Polícia Federal abriu inquéritos para apurar possíveis crimes financeiros cometidos contra beneficiários, o que eleva a gravidade do caso do campo administrativo para o criminal.

Entre as instituições citadas em investigações e reportagens estão CDC Sociedade de Crédito Direto, HBI Sociedade de Crédito Direto, Banco Seguro S.A., Via Certa Financeira, Casa de Crédito, Valor Sociedade de Crédito Direto, Banco do Nordeste do Brasil, Banco Industrial do Brasil e Agibank. Vale destacar que a menção a esses nomes decorre de apurações em andamento e notícias divulgadas publicamente — o que reforça a necessidade de cada beneficiário conferir o próprio extrato com atenção redobrada, independentemente de qual banco utilize.

O mecanismo da renovação automática sem autorização

Uma das práticas mais nocivas identificadas é a renovação de contratos de empréstimo consignado sem qualquer solicitação do cliente. O beneficiário quita — ou está prestes a quitar — um empréstimo e, de repente, descobre que o contrato foi “refinanciado” ou que uma nova operação surgiu em seu nome. Em outros casos, aparece um cartão de crédito consignado, na modalidade RMC (Reserva de Margem Consignável) ou RCC (Reserva de Cartão Consignado), que a pessoa jamais pediu.

O efeito prático é devastador: os descontos no benefício nunca cessam. A dívida se comporta como uma bola de neve, porque o cartão consignado, em especial, cobra apenas o valor mínimo diretamente da folha, enquanto o saldo restante acumula juros mês após mês. Muitos segurados levam anos para perceber que estão pagando por algo que não contrataram, justamente porque o desconto vem embutido no extrato do benefício e se mistura a outras parcelas legítimas.

O que são as Sociedades de Crédito Direto e por que elas aparecem nas investigações

As Sociedades de Crédito Direto (SCDs) foram criadas como um modelo enxuto de instituição financeira: operam exclusivamente com concessão de crédito, por meios eletrônicos, e não captam depósitos do público. Na teoria, esse formato deveria baratear e agilizar o acesso ao crédito, ampliando a concorrência com os grandes bancos.

Na prática, porém, a combinação de crescimento acelerado, fiscalização insuficiente e busca agressiva por resultados abriu espaço para condutas abusivas em parte dessas empresas. A mesma facilidade tecnológica que permite aprovar um empréstimo em minutos também facilita a formalização de contratos sem a devida verificação de consentimento. O instrumento que nasceu para democratizar o crédito acabou, em alguns casos, funcionando como porta de entrada para fraudes contra o público mais vulnerável: idosos, pensionistas e beneficiários do BPC/LOAS.

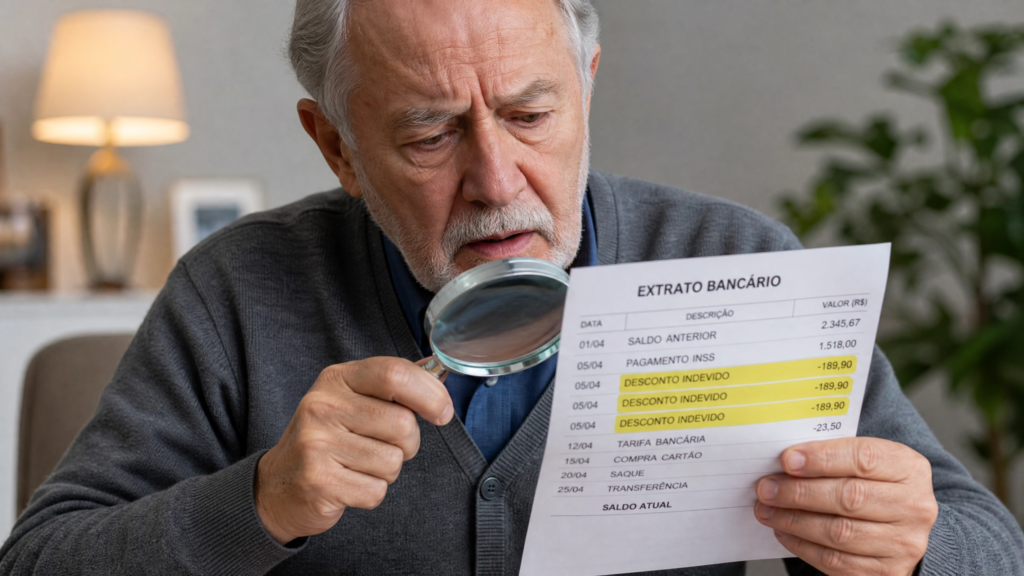

Como verificar se você é vítima

O ponto de partida é o extrato de pagamento do benefício, disponível no aplicativo ou no site Meu INSS. Ao acessar o documento, o beneficiário deve examinar linha por linha, procurando por:

- Descontos com nomes de instituições que não reconhece;

- Parcelas de empréstimos que não correspondem a nenhum contrato assinado;

- Rubricas como RMC ou RCC sem que exista um cartão consignado solicitado;

- Valores que mudam sem explicação ou que continuam sendo cobrados após a quitação de um contrato.

Todo achado suspeito deve ser anotado: valor, data, nome da instituição e número do contrato, quando disponível. Também é recomendável guardar capturas de tela e imprimir os extratos. Essa documentação será a base de qualquer reclamação ou ação futura, e quanto mais organizada estiver, maior a força da prova.

Caminhos para a reparação: via administrativa e via judicial

Existem dois percursos possíveis, e eles não se excluem. A reclamação administrativa pode ser registrada diretamente no INSS, no PROCON do município ou em plataformas públicas como o Consumidor.gov.br. É o caminho mais rápido e sem custos, útil para interromper descontos e formalizar a contestação. Sua limitação é que nem sempre resulta em devolução integral dos valores ou em indenização.

A via judicial, conduzida por um advogado especializado em direito previdenciário ou do consumidor, permite pedir a chamada repetição de indébito: a devolução em dobro dos valores descontados indevidamente, acrescida de juros e correção monetária, conforme prevê o Código de Defesa do Consumidor para cobranças indevidas. Além disso, é possível pleitear indenização por danos morais quando a fraude gerou consequências que ultrapassam o prejuízo financeiro — negativação do nome, cobranças vexatórias, privação de itens essenciais.

Mesmo que os acordos entre o governo e determinados bancos sejam encerrados ou renegociados, o direito individual de contestar cobranças abusivas permanece intacto. O fim de uma parceria institucional não apaga a responsabilidade civil da instituição perante cada cliente lesado.

A importância de relatar todos os impactos ao advogado

Quem decide buscar reparação judicial deve contar ao advogado o quadro completo, e não apenas os números. Fatos como ter recorrido a empréstimos com familiares para cobrir o buraco no orçamento, ter recebido cobranças em casa, ter deixado de comprar medicamentos ou alimentos, ou ter tido o nome inscrito em cadastros de inadimplentes são elementos que dimensionam o dano moral e influenciam diretamente o valor de eventual indenização. Cada detalhe documentado fortalece o processo.

O custo invisível: saúde mental e dignidade

O prejuízo dessas fraudes não se mede apenas em reais. O endividamento involuntário produz um desgaste psicológico contínuo: a angústia de ver o dinheiro sumir sem explicação, a vergonha diante de contas em atraso, o constrangimento de um nome negativado depois de décadas de vida financeira honrada. Para pessoas idosas, esse estresse crônico repercute na saúde física, agrava doenças preexistentes e compromete a qualidade de vida em uma fase que deveria ser de tranquilidade.

Há relatos de beneficiários que passaram a escolher entre remédio e comida por causa de descontos que jamais autorizaram. Esse tipo de situação evidencia que a fraude no consignado não é um mero problema contratual: é uma violação de dignidade que atinge quem contribuiu a vida inteira para ter um mínimo de segurança na velhice.

Fiscalização estatal e vigilância individual: duas frentes indispensáveis

A atuação da Polícia Federal e do INSS funciona como um escudo coletivo. Sem investigações, suspensões e punições, o desequilíbrio de forças entre grandes instituições financeiras e beneficiários isolados seria ainda mais brutal. O Estado cumpre papel insubstituível ao impor regras de transparência, exigir consentimento verificável e responsabilizar quem descumpre a lei.

Ao mesmo tempo, nenhuma fiscalização substitui a vigilância de cada segurado sobre o próprio benefício. Conferir o extrato mensalmente, desconfiar de ligações oferecendo “renovação facilitada”, jamais fornecer senhas ou códigos recebidos por SMS e registrar reclamação ao primeiro sinal de irregularidade são atitudes que interrompem a fraude no início, antes que ela se transforme em anos de descontos. Denunciar também protege terceiros: cada reclamação registrada ajuda os órgãos de controle a mapear padrões e agir contra as instituições reincidentes.