Como Funciona a Margem Consignável na Prática

O desconto direto na folha de pagamento do benefício é o que diferencia o crédito consignado das demais linhas de empréstimo disponíveis no mercado. Como o banco tem a certeza de que receberá as parcelas todos os meses, o risco da operação diminui — e, em tese, os juros acompanham essa redução. Mas a segurança do desconto automático tem um limite legal, chamado de margem consignável, que determina o percentual máximo do benefício que pode ser comprometido com dívidas dessa natureza.

Esse percentual não é fixo desde sempre. Quando a modalidade foi criada, apenas 30% do valor recebido mensalmente podia ser destinado a empréstimos. Ao longo dos anos, sucessivas mudanças legislativas ampliaram esse espaço, e hoje o teto chega a 45%, distribuídos em três fatias distintas: 35% reservados aos empréstimos tradicionais, 5% ao cartão de crédito consignado e outros 5% ao cartão de benefício. À primeira vista, a ampliação parece favorecer o segurado, que passa a ter acesso a valores maiores. Na prática, porém, quanto mais espaço a lei abre para o endividamento, maior é a disciplina financeira exigida de quem contrata, já que comprometer quase metade da renda mensal por anos a fio pode inviabilizar o orçamento doméstico.

O Preço Escondido das Parcelas Longas

Um contrato dividido em 108 meses — nove anos completos — é apresentado ao consumidor como uma facilidade. A lógica comercial é simples: quanto maior o número de prestações, menor o valor de cada uma delas, o que faz a dívida parecer leve e permite liberar quantias mais altas dentro da margem disponível. O aposentado enxerga uma parcela que cabe no bolso e raramente calcula o que aquele compromisso representa ao final do período.

O problema é que os juros incidem durante todo o tempo de vigência do contrato. Estender o prazo significa multiplicar o período em que a dívida rende para o banco. Não é raro que o montante pago ao término do financiamento seja o dobro — ou até o triplo — da quantia efetivamente liberada. Tomando como referência um crédito de R$ 20.000,00 dividido em 108 vezes, mesmo com taxas consideradas modestas, o desembolso total pode se aproximar de R$ 38.000,00. Isso significa entregar ao banco quase R$ 18.000,00 apenas a título de juros, valor próximo ao que foi emprestado. Com taxas mais altas, essa conta piora de forma acentuada, e o alívio momentâneo se converte em um compromisso que atravessa quase uma década da vida do beneficiário.

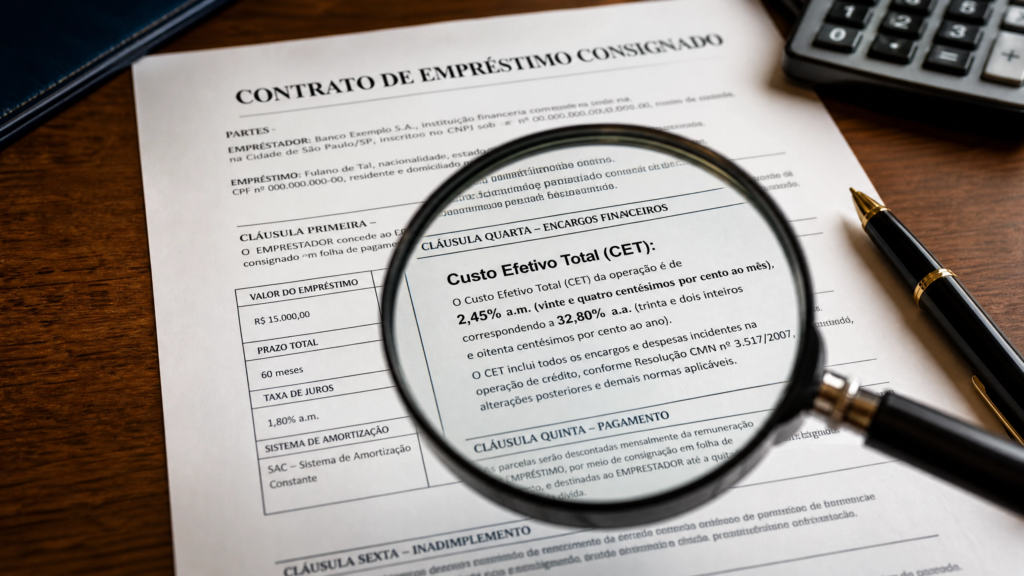

Por Que a Taxa Anunciada Não Conta Toda a História

As propagandas costumam destacar a taxa de juros nominal, mas esse número isolado não revela quanto o empréstimo realmente custa. O indicador que importa é o Custo Efetivo Total, o CET, que reúne todos os encargos embutidos na operação. O Conselho Nacional de Previdência Social fixa um limite para os juros do consignado — atualmente 1,85% ao mês —, e é comum que instituições anunciem taxas dentro desse teto enquanto acrescentam outros custos que só aparecem na leitura atenta do contrato.

Entre os componentes que engordam o CET estão o IOF, imposto federal cobrado sobre operações de crédito; os seguros incluídos no pacote, como o prestamista, que quita o saldo devedor em caso de falecimento ou invalidez do contratante, mas cujo valor é somado à dívida muitas vezes sem explicação adequada; e as tarifas de cadastro e demais despesas administrativas cobradas pela instituição. A regulamentação do Banco Central obriga os bancos a apresentarem o CET de maneira transparente e a entregarem a tabela de amortização antes da assinatura. Quem compara ofertas olhando apenas para a taxa nominal está, na prática, comparando números incompletos — e essa desatenção pode custar milhares de reais.

A Diferença Entre Bancos Pode Passar de Oito Mil Reais

A variação de taxas entre instituições é um dos aspectos mais subestimados pelo consumidor. Levantamentos de mercado mostram que bancos digitais e fintechs, a exemplo do Banco Pan e da Meu Tudo, tendem a praticar juros mais baixos, enquanto os grandes bancos de varejo operam frequentemente perto do limite regulatório.

Uma simulação com os mesmos R$ 20.000,00 em 108 parcelas ilustra o impacto dessa escolha. A 1,31% ao mês, a prestação fica em R$ 347,18 e o total pago alcança R$ 37.495,44, dos quais R$ 17.495,44 correspondem a juros. Já a 1,85% ao mês, a parcela sobe para R$ 429,35 e o desembolso final atinge R$ 46.370,00, com R$ 26.370,00 de juros. A distância entre os dois cenários é de R$ 8.874,56 — dinheiro que sai do bolso do aposentado simplesmente por não ter pesquisado. Comparar pelo menos três propostas antes de fechar negócio deixa de ser recomendação e passa a ser necessidade.

Fraudes Existem: A Lição do Caso Agibank

O setor já registrou episódios graves de irregularidade. Em dezembro de 2023, o INSS suspendeu as operações do Agibank após identificar problemas em mais de 33 mil contratos. As apurações apontaram taxas declaradas abaixo das efetivamente cobradas para burlar os sistemas de controle, averbações feitas em nome de pessoas já falecidas e refinanciamentos processados sem autorização ou assinatura dos titulares dos benefícios.

A instituição retomou parte das atividades posteriormente, mas seguiu sob investigação do Ministério Público e da Polícia Federal. O episódio evidencia que a fiscalização oficial, embora essencial, não substitui a vigilância individual: conferir extratos, guardar contratos e questionar qualquer movimentação estranha no benefício são atitudes que protegem o segurado antes que o prejuízo se consolide.

Venda Casada: Você Não É Obrigado a Aceitar o Seguro

Condicionar a liberação do crédito à contratação de outro produto é prática vedada pela legislação brasileira, mas continua ocorrendo de forma velada, principalmente por meio de seguros inseridos no contrato sem destaque. O prestamista é o exemplo mais recorrente: embora cumpra uma função legítima ao quitar a dívida em situações de morte ou invalidez, ele costuma ser adicionado sem que o cliente perceba ou tenha a chance de recusar.

E o custo está longe de ser simbólico. A cobrança pode variar entre 0,5% e 1% do valor emprestado por mês, o que, em um contrato de R$ 20.000,00 com nove anos de duração, pode ultrapassar R$ 10.000,00 no acumulado. A lei garante ao consumidor duas alternativas: dispensar o seguro por completo ou contratá-lo com a seguradora que preferir, fora do pacote oferecido pelo banco. Recusar a venda casada não é descortesia — é exercício de um direito.

Portabilidade: Trocar de Banco Sem Esticar a Dívida

Quem já assinou um contrato com juros elevados não está condenado a conviver com ele até o fim. A portabilidade de crédito permite transferir o saldo devedor para outra instituição que ofereça condições melhores, reduzindo o valor das parcelas ou liberando um “troco” ao segurado — tudo isso sem que o prazo restante seja alongado, condição essencial para que a operação realmente valha a pena.

O ganho pode ser expressivo. Migrar uma dívida contratada a 1,85% ao mês para uma taxa de 1,31%, sobre um saldo devedor de R$ 15.000,00, pode gerar uma economia imediata superior a R$ 1.800,00. As normas do Banco Central asseguram o procedimento: o banco de origem deve liberar as informações do saldo devedor à nova instituição em até um dia útil, e qualquer manobra para atrasar ou impedir a transferência configura irregularidade passível de denúncia. Como regra prática, contratos com juros acima de 1,50% ao mês merecem uma avaliação de portabilidade.

Cinco Verificações Antes e Depois de Contratar

A primeira providência é simular a operação em ao menos três instituições diferentes, comparando sempre o CET, e não a taxa anunciada. A segunda é exigir a tabela de amortização, documento que discrimina, mês a mês, quanto de cada parcela abate o principal e quanto se destina aos juros — a recusa do banco em fornecê-la já é motivo para desconfiar. A terceira ocorre após a contratação: acessar o extrato de empréstimos no portal Meu INSS e conferir se parcela, prazo e condições batem com o que consta no contrato assinado, denunciando de imediato qualquer divergência.

A quarta verificação diz respeito à legalidade das cobranças. Juros acima do teto de 1,85% ao mês, produtos embutidos sem autorização e qualquer outra prática abusiva devem ser reportados ao Banco Central, pelo telefone 145 ou pelo site oficial, e à plataforma Consumidor.gov.br, que promove a negociação direta entre cliente e empresa. Por fim, a quinta medida é revisitar periodicamente as condições do contrato vigente e avaliar a portabilidade sempre que o mercado oferecer taxas menores.

A Quem Recorrer Quando Algo Dá Errado

Para problemas ligados ao benefício em si — descontos não reconhecidos, averbações suspeitas ou divergências no extrato —, o canal adequado é o telefone 135, do INSS. Questões envolvendo a conduta dos bancos, como taxas irregulares e venda casada, devem ser levadas ao Banco Central e registradas no Consumidor.gov.br, onde boa parte das instituições financeiras responde formalmente às reclamações.

Situações mais complexas, como fraudes elaboradas, cláusulas abusivas que a via administrativa não resolve ou a necessidade de revisão judicial do contrato, pedem o acompanhamento de advogados com atuação em direito do consumidor e previdenciário. O suporte jurídico especializado, somado à informação e à conferência rotineira dos extratos, forma a combinação mais eficaz para que o consignado cumpra seu papel de crédito acessível — e não se transforme em uma dívida que consome anos de benefício.