Juros Altos: O Inimigo Silencioso que Pode Destruir Sua Vida Financeira

Muitas pessoas passam anos acreditando que o principal problema financeiro está na falta de dinheiro. Trabalham diariamente, procuram aumentar a renda e buscam novas formas de ganhar mais. No entanto, mesmo quando conseguem melhorar seus ganhos, continuam enfrentando dificuldades para acumular patrimônio ou conquistar estabilidade financeira.

O motivo muitas vezes não está relacionado ao salário, mas ao custo das dívidas. Os juros elevados representam um dos maiores obstáculos para quem deseja organizar as finanças e construir um futuro mais tranquilo.

Os bancos, financeiras e administradoras de cartão de crédito utilizam os juros como uma das principais fontes de lucro. Isso não significa que o crédito seja algo negativo. Em diversas situações ele pode ser útil e até necessário. O problema surge quando o consumidor utiliza esse recurso sem compreender o impacto real que as taxas podem causar ao longo do tempo.

Uma dívida aparentemente pequena pode crescer rapidamente quando permanece por vários meses sem pagamento adequado. Esse crescimento acontece porque os juros são cobrados continuamente sobre o saldo devedor.

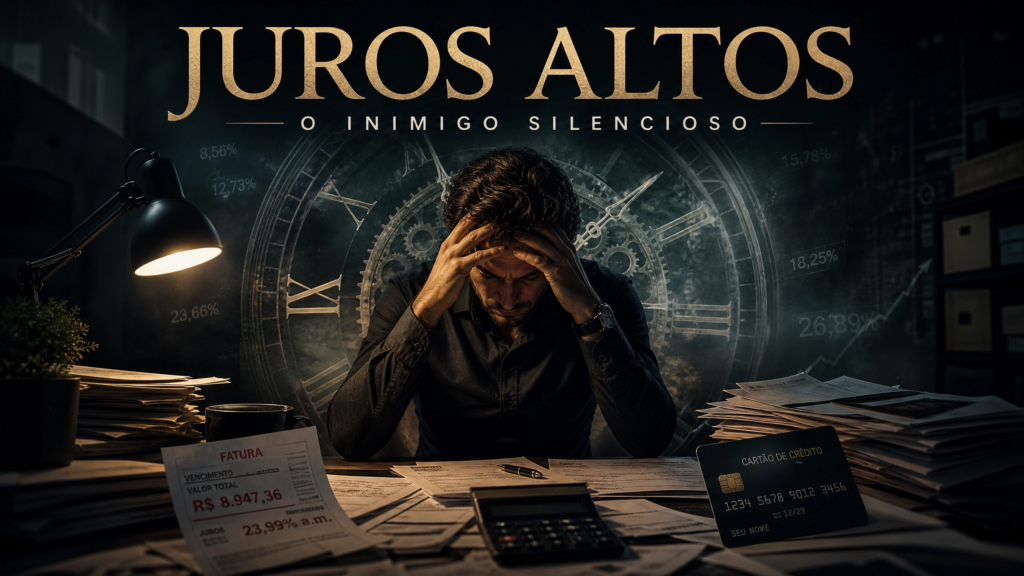

O cartão de crédito é um dos exemplos mais comuns. Muitas pessoas utilizam o limite disponível para realizar compras do dia a dia, acreditando que conseguirão pagar tudo posteriormente. Quando a fatura chega e o valor total não pode ser quitado, surge a opção de pagamento mínimo.

À primeira vista, essa alternativa parece oferecer alívio imediato. Afinal, permite manter o cartão funcionando e evita atrasos formais. Porém, por trás dessa facilidade existe um mecanismo financeiro extremamente caro.

Ao pagar apenas uma pequena parte da fatura, o restante da dívida continua ativo e passa a gerar juros. No mês seguinte, além das novas despesas realizadas, o consumidor também precisa lidar com o saldo anterior acrescido dos encargos financeiros.

Imagine uma dívida inicial de R$ 1.000 no cartão de crédito. Se a pessoa decide pagar apenas o valor mínimo e os juros cobrados são elevados, o saldo pode crescer rapidamente mesmo após alguns pagamentos.

Esse fenômeno cria uma sensação perigosa. O consumidor continua pagando mensalmente, mas percebe que a dívida quase não diminui. Em alguns casos, ela até aumenta.

Essa situação gera frustração e dificulta a recuperação financeira. Muitas pessoas acreditam estar resolvendo o problema porque fazem pagamentos regularmente. Entretanto, grande parte do dinheiro desembolsado está sendo utilizada apenas para cobrir juros.

Os juros compostos funcionam como uma engrenagem poderosa. Quando aplicados em investimentos, ajudam a multiplicar patrimônio. Porém, quando associados às dívidas, trabalham exatamente no sentido contrário.

O crescimento acontece de forma acumulativa. Os juros incidem sobre o valor original e também sobre os encargos já adicionados anteriormente. Isso faz com que a dívida cresça em velocidade cada vez maior.

É por essa razão que especialistas financeiros costumam afirmar que combater dívidas de juros altos deve ser prioridade absoluta.

Antes de pensar em investimentos sofisticados ou aplicações mais rentáveis, é fundamental eliminar os débitos que consomem parte significativa da renda mensal.

Não faz sentido investir buscando um rendimento relativamente pequeno enquanto uma dívida cresce a taxas muito superiores.

Essa comparação ajuda a compreender por que tantas pessoas sentem que trabalham muito e avançam pouco financeiramente.

Parte do esforço financeiro está sendo direcionado para o pagamento de encargos, em vez de contribuir para a construção de patrimônio.

Outro aspecto importante envolve o impacto emocional causado pelas dívidas.

Problemas financeiros costumam gerar ansiedade, preocupação constante e sensação de insegurança. Muitas famílias convivem diariamente com o medo de não conseguir pagar contas ou cumprir compromissos assumidos.

Quando os juros começam a aumentar o valor das dívidas, essa pressão psicológica se torna ainda maior.

O estresse financeiro pode afetar relacionamentos, desempenho profissional e até mesmo a saúde física e emocional.

Por isso, combater dívidas não é apenas uma questão matemática. Também representa um investimento na qualidade de vida.

O primeiro passo para recuperar o controle consiste em conhecer exatamente a situação financeira atual.

Muitas pessoas evitam olhar para os números porque sentem desconforto ao perceber o tamanho das dívidas acumuladas. No entanto, ignorar o problema apenas permite que ele continue crescendo.

É necessário listar todas as obrigações financeiras existentes.

Cartões de crédito, empréstimos pessoais, financiamentos, cheque especial e qualquer outro compromisso devem ser registrados.

Em seguida, é importante identificar as taxas de juros associadas a cada dívida.

Esse levantamento revela quais débitos estão causando maior impacto financeiro.

Na maioria dos casos, as dívidas mais caras devem receber atenção prioritária.

Essa estratégia permite reduzir o crescimento dos encargos e acelerar o processo de recuperação financeira.

Uma técnica amplamente utilizada consiste em direcionar pagamentos extras para a dívida com maior taxa de juros.

Enquanto os demais compromissos recebem os pagamentos mínimos necessários, o foco principal fica concentrado na obrigação mais cara.

Quando essa dívida é eliminada, os recursos utilizados passam a ser direcionados para a próxima da lista.

Esse método cria um efeito progressivo que ajuda a acelerar a quitação total das obrigações.

Além disso, proporciona motivação adicional ao permitir que a pessoa acompanhe resultados concretos ao longo do tempo.

Outro erro frequente acontece quando o consumidor continua utilizando crédito enquanto tenta sair das dívidas.

Essa prática dificulta enormemente o progresso financeiro.

É semelhante a tentar esvaziar uma piscina enquanto a torneira continua aberta.

Para obter resultados consistentes, torna-se necessário interromper o ciclo de novos endividamentos.

Isso exige planejamento, disciplina e controle dos gastos cotidianos.

Muitas vezes é preciso rever hábitos de consumo, cancelar despesas desnecessárias e priorizar aquilo que realmente importa.

Embora essas mudanças possam parecer difíceis inicialmente, elas produzem benefícios duradouros.

O dinheiro que antes era consumido por juros passa gradualmente a ficar disponível para objetivos mais importantes.

Com o tempo, surge a possibilidade de construir uma reserva de emergência.

Essa reserva funciona como uma proteção contra imprevistos financeiros e reduz a necessidade de recorrer ao crédito em situações inesperadas.

A ausência de uma reserva é justamente um dos fatores que levam muitas pessoas ao endividamento.

Quando surge uma emergência médica, um reparo doméstico ou uma despesa inesperada, o cartão de crédito frequentemente se torna a única alternativa disponível.

Ter recursos guardados evita essa dependência e fortalece a segurança financeira.

Outro benefício da eliminação das dívidas está relacionado à liberdade de escolha.

Quem possui compromissos financeiros excessivos frequentemente toma decisões baseadas na necessidade imediata de dinheiro.

Já quem controla suas finanças consegue avaliar oportunidades com mais tranquilidade.

Essa liberdade permite planejar investimentos, mudanças profissionais e projetos pessoais sem a pressão constante das dívidas.

O conhecimento financeiro também desempenha papel fundamental nesse processo.

Entender como funcionam os juros ajuda a evitar armadilhas comuns oferecidas pelo mercado.

Muitas ofertas parecem vantajosas porque apresentam parcelas pequenas ou facilidade de aprovação.

No entanto, o custo total da operação pode ser extremamente elevado.

Avaliar apenas o valor da parcela é um erro frequente.

O mais importante é compreender quanto será pago ao final do contrato.

Essa análise permite comparar alternativas e tomar decisões mais conscientes.

A educação financeira não exige conhecimentos complexos.

Pequenas mudanças de comportamento já produzem resultados significativos.

Anotar despesas, acompanhar receitas, criar um orçamento mensal e evitar compras impulsivas são atitudes simples que fortalecem o controle financeiro.

Ao longo do tempo, esses hábitos geram uma transformação profunda na relação com o dinheiro.

A pessoa deixa de agir apenas por impulso e passa a tomar decisões estratégicas.

Cada real economizado em juros representa um recurso que pode ser utilizado para construir patrimônio.

Cada dívida eliminada reduz a pressão sobre o orçamento.

Cada pagamento acima do mínimo acelera a conquista da liberdade financeira.

A verdadeira riqueza não está apenas em ganhar mais dinheiro. Ela também depende da capacidade de proteger a renda contra desperdícios, encargos excessivos e juros que crescem silenciosamente.

Quem aprende a controlar dívidas de forma inteligente cria condições para investir no futuro, alcançar objetivos maiores e desenvolver uma vida financeira muito mais equilibrada.

Os juros altos podem parecer pequenos no início, mas possuem capacidade de consumir uma parte significativa do orçamento ao longo do tempo. Por isso, identificar, organizar e eliminar essas dívidas representa uma das decisões financeiras mais importantes para quem deseja construir estabilidade, segurança e prosperidade duradoura.

Deixe um comentário