O Novo Cenário da Recuperação de Dívidas no Brasil: Implicações para Aposentados e Pensionistas

O sistema de recuperação de dívidas no Brasil tem passado por transformações significativas, com especial impacto sobre aposentados, pensionistas e beneficiários do INSS. As recentes alterações, impulsionadas por acordos entre o Supremo Tribunal Federal (STF) e instituições financeiras, bem como o aprimoramento de ferramentas tecnológicas como o Sisbajud, têm agilizado e intensificado os processos de penhora de bens e valores. Este novo panorama exige uma compreensão aprofundada das mudanças legais e operacionais para que os cidadãos possam navegar com segurança pelas complexidades do endividamento.

Acelerando a Penhora Online: O Acordo entre STF e Bancos

Uma das mudanças mais impactantes é o acordo firmado entre o Supremo Tribunal Federal (STF) e as principais instituições bancárias do país. Este convênio visa acelerar o processo de penhora de contas de devedores, reduzindo drasticamente o tempo entre a emissão de uma ordem judicial e sua efetivação. Anteriormente, um bloqueio judicial poderia levar dias para ser concretizado; agora, com a implementação da Portaria CNJ 3/2024, a constrição de valores pode ocorrer no mesmo dia da decisão judicial .

O ministro Edson Fachin, presidente do Conselho Nacional de Justiça (CNJ) e do STF, destacou que as ordens de bloqueio serão transmitidas duas vezes ao dia e poderão ser respondidas pelas instituições financeiras no mesmo dia útil. Além da celeridade, a duração dos bloqueios também foi estendida, passando a ter validade de até um ano. Isso significa que, diferentemente do modelo anterior onde apenas o saldo disponível no momento da ordem era bloqueado, agora a determinação pode permanecer ativa por até 12 meses, permitindo que novos depósitos recebidos pelo devedor sejam retidos automaticamente até que o valor da dívida seja quitado .

Este projeto-piloto, que inicialmente envolve cinco grandes bancos (Caixa Econômica Federal, Banco do Brasil, Itaú Unibanco, Nubank e XP Investimentos), será expandido gradualmente para todo o sistema financeiro ao longo de 18 meses. O objetivo é tornar a recuperação de dívidas mais rápida e eficiente, coibindo a movimentação de valores para contas de terceiros após a expedição da ordem judicial .

O Sisbajud: Ferramenta Central na Recuperação de Dívidas

O Sistema de Busca de Ativos do Poder Judiciário (Sisbajud) é a ferramenta eletrônica que intermedia as ordens judiciais de bloqueio e penhora. Sucessor do antigo BacenJud, o Sisbajud representa um avanço tecnológico significativo, permitindo aos juízes uma visibilidade mais ampla e um controle mais efetivo sobre as contas financeiras dos devedores. Através do CPF ou CNPJ, o sistema pode identificar e bloquear valores em contas correntes e de investimento em diversas instituições bancárias .

Com as atualizações recentes, o Sisbajud ganhou a funcionalidade de “teimosinha”, que permite o monitoramento contínuo das contas por até um ano. Isso elimina a necessidade de reiteração constante das ordens de bloqueio por parte dos magistrados, automatizando a retenção de valores à medida que estes ingressam na conta do devedor. A comunicação entre os tribunais e as instituições financeiras também foi automatizada, reduzindo o tempo de resposta dos bancos para poucas horas .

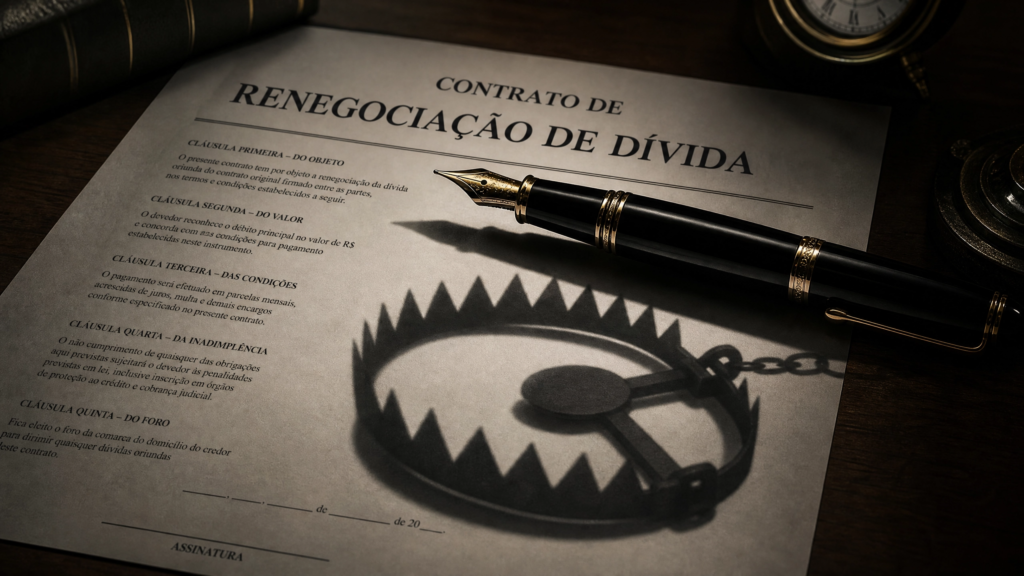

Desenrola Brasil e Renegociações: Armadilhas para o Devedor

Programas de renegociação de dívidas, como o Desenrola Brasil, embora criados com a intenção de auxiliar o cidadão a sair do endividamento, podem apresentar “armadilhas” jurídicas. O vídeo analisado alerta que dívidas de cartão de crédito ou cheque especial, em sua forma original, muitas vezes exigem uma ação monitória para execução, que não permite penhora online imediata. No entanto, ao aceitar uma renegociação, o devedor assina um novo contrato que se torna um título executivo .

Um título executivo confere ao credor o direito de iniciar uma execução judicial de forma mais direta e rápida, facilitando o bloqueio de valores em conta caso o novo acordo não seja cumprido. Essa mudança na natureza jurídica da dívida, de uma simples cobrança para um título executivo, acelera drasticamente o processo de penhora, tornando o devedor mais vulnerável às ações do Sisbajud . Portanto, é crucial que os devedores compreendam as implicações jurídicas de qualquer renegociação antes de assinar novos acordos.

Mudanças Legislativas e o Mínimo Existencial

O cenário legal também tem evoluído, com mudanças na interpretação sobre valores impenhoráveis. A Lei 14.181/2021, que reformou o Código de Defesa do Consumidor (CDC), instituiu a disciplina de prevenção e tratamento do superendividamento, definindo o “mínimo existencial” como o valor mínimo necessário para a subsistência do consumidor e sua família .

Originalmente, a legislação protegia valores de até 40 salários mínimos depositados em poupança contra penhora. Contudo, o vídeo e a pesquisa indicam que, em certas interpretações, esse limite teria sido reduzido para 20 salários mínimos, aumentando a vulnerabilidade das economias dos cidadãos . Além disso, o Decreto nº 11.150/2022 fixou o mínimo existencial em R$ 600,00, embora o STF tenha determinado que esse valor deve ser revisado anualmente e que o conceito de mínimo existencial é variável e não se reduz a um valor único e abstrato . Em muitos casos de bloqueio, a justiça pode deixar apenas um valor próximo a esse mínimo, considerado insuficiente para a sobrevivência básica .

É importante ressaltar que, embora salários, aposentadorias, pensões e benefícios do INSS sejam, em geral, impenhoráveis, essa proteção não é absoluta. Exceções podem ocorrer em dívidas de pensão alimentícia, empréstimos consignados ou ativos acima de determinados limites. Em abril de 2023, o Superior Tribunal de Justiça (STJ) admitiu a penhora parcial de salários abaixo do limite de 50 salários mínimos, desde que não comprometa a subsistência da família .

Recomendações e Cuidados Preventivos

Diante deste cenário, a prudência financeira e jurídica é fundamental. Especialistas recomendam que os devedores ajam com extrema cautela e busquem orientação especializada. Algumas recomendações incluem:

•Não assinar renegociações sem antes compreender plenamente as consequências jurídicas, especialmente a transformação da dívida em título executivo .

•Acompanhar regularmente processos judiciais em seu CPF e manter comprovantes de renda e movimentações financeiras organizados .

•Separar a conta-salário da conta utilizada para despesas do dia a dia, se possível .

•Estar ciente de que os avisos de bloqueio podem aparecer diretamente nos aplicativos bancários, exigindo uma reação rápida caso verbas protegidas sejam atingidas indevidamente .

•Em caso de bloqueio, procurar um advogado imediatamente para entrar com ação revisional e pedir o desbloqueio, comprovando que o valor retido compromete a sobrevivência ou que atingiu valores protegidos por lei .

•Evitar transferir dinheiro para terceiros após tomar conhecimento de uma cobrança judicial, pois isso pode ser interpretado como fraude à execução e agravar a situação do devedor .

O aprimoramento dos mecanismos de recuperação de dívidas no Brasil reflete uma tendência de maior rigor e celeridade na execução judicial. Para aposentados, pensionistas e todos os cidadãos, a informação e a prevenção são as melhores ferramentas para proteger seu patrimônio e garantir sua subsistência em um ambiente jurídico e financeiro cada vez mais dinâmico.

Referências

[1] CNJ assina acordo para reduzir prazo de bloqueio de contas de devedores – ConJur

[2] Novo bloqueio judicial automático de contas exige atenção de devedores – Agência Brasil

[5] Análise do vídeo do YouTube – Conteúdo do vídeo

[7] STF manda governo revisar anualmente valor do mínimo existencial – Jovem Pan News

[8] O @supremotribunalfederal determinou, nesta quinta-feira (23/4), a… – STF Instagram

Deixe um comentário