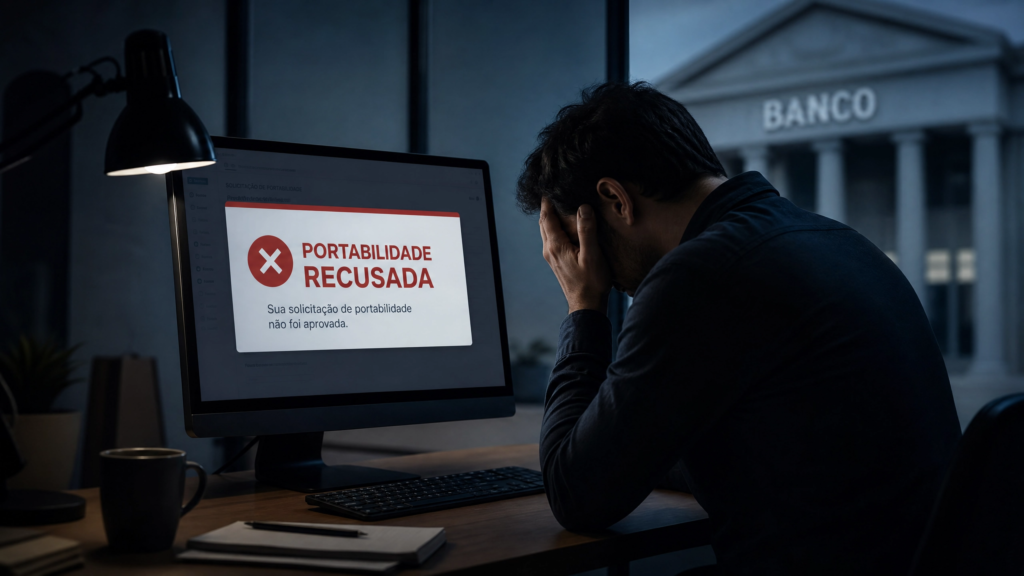

Portabilidade de Empréstimo Recusada pelo Banco: A Instituição Pode Fazer Isso?

Muitas pessoas que possuem empréstimo consignado, crédito pessoal ou financiamento acabam encontrando ofertas melhores em outros bancos. Com juros menores e parcelas mais acessíveis, a portabilidade de crédito se tornou uma alternativa muito procurada por aposentados, pensionistas, servidores públicos e trabalhadores CLT. Porém, um problema que vem acontecendo com frequência é quando o cliente solicita a portabilidade para outro banco e a instituição financeira simplesmente recusa a transferência do contrato.

Essa situação gera dúvidas, revolta e insegurança. Afinal, o banco pode realmente impedir a portabilidade? A instituição financeira pode negar o pedido mesmo quando o cliente deseja mudar o empréstimo para outro banco? Entender como funciona esse processo é essencial para evitar abusos e proteger os direitos do consumidor.

A portabilidade de crédito foi criada justamente para aumentar a concorrência entre os bancos. Antes disso, muitos clientes ficavam presos em contratos com juros altos e sem alternativas. Com a regulamentação do Banco Central, passou a ser permitido transferir uma dívida de uma instituição financeira para outra, desde que o novo banco aceite assumir o contrato.

Na prática, funciona da seguinte forma: o cliente encontra um banco oferecendo juros menores, faz uma proposta e solicita a transferência da dívida. O novo banco quita o saldo devedor no banco antigo e passa a receber as parcelas restantes. Isso pode reduzir significativamente o valor pago ao longo do contrato.

O problema começa quando o banco de origem cria dificuldades para liberar o saldo devedor ou simplesmente recusa a operação. Em muitos casos, a instituição tenta convencer o cliente a permanecer oferecendo uma contraproposta. Em outros, surgem desculpas como “sistema indisponível”, “dados divergentes”, “margem insuficiente” ou até mesmo negativas sem explicação clara.

O que muita gente não sabe é que existem regras específicas definidas pelo Banco Central para esse tipo de situação. O banco não pode agir de forma abusiva apenas para impedir o cliente de trocar de instituição financeira. A portabilidade é um direito do consumidor quando todas as condições legais são cumpridas.

Um dos motivos mais comuns para recusa acontece quando existe alguma irregularidade no contrato original. Se o empréstimo estiver com parcelas atrasadas, bloqueios judiciais, renegociação recente ou problemas cadastrais, a operação pode realmente ser negada. Também existem casos em que o novo banco desiste da proposta após analisar melhor o perfil do cliente.

Por outro lado, existem situações em que a instituição financeira utiliza estratégias para dificultar o processo. Muitos consumidores relatam demora excessiva na liberação do saldo devedor, informações erradas sobre o contrato e até pressão psicológica para desistir da portabilidade.

Em alguns casos, o cliente recebe ligações insistentes oferecendo “melhorias” no contrato atual. Isso acontece porque os bancos tentam evitar perder aquele empréstimo para a concorrência. Quando a instituição percebe que o cliente pretende sair, muitas vezes oferece redução de juros ou refinanciamento para mantê-lo.

Apesar disso, o consumidor precisa tomar cuidado. Algumas ofertas feitas às pressas podem acabar aumentando o prazo da dívida ou elevando o valor total pago no final do contrato. Nem sempre a contraproposta realmente compensa.

Outra situação muito comum envolve aposentados e pensionistas do INSS. Como o empréstimo consignado possui desconto automático na folha de pagamento, muitos bancos disputam esses clientes. Com isso, surgem conflitos durante a tentativa de portabilidade.

Algumas instituições alegam que a margem consignável está comprometida ou indisponível. Outras informam que o contrato não está apto para transferência naquele momento. Existem ainda casos em que o banco demora tanto para responder que o cliente perde a oferta de juros menores do outro banco.

O Banco Central determina que a instituição original deve fornecer as informações necessárias para a portabilidade quando solicitadas pelo cliente. Entre essas informações estão saldo devedor atualizado, número do contrato e demais dados necessários para a transferência.

Quando o banco dificulta injustificadamente esse processo, o consumidor pode registrar reclamação nos canais oficiais. O próprio Banco Central possui um sistema de reclamações contra instituições financeiras. Plataformas como Procon e consumidor.gov.br também podem ajudar.

Muitas pessoas acabam desistindo da portabilidade porque acreditam que o banco possui poder absoluto sobre o contrato. Porém, é importante entender que existem limites legais para a atuação das instituições financeiras.

Outro detalhe importante é que o banco não pode cobrar tarifa pela portabilidade do crédito. A transferência da dívida não deve gerar cobrança extra apenas por mudar de instituição financeira. Caso apareçam taxas abusivas, o consumidor precisa questionar.

Também é necessário tomar cuidado com golpes. Existem falsos correspondentes bancários oferecendo portabilidade com promessas irreais. Alguns criminosos pedem depósitos antecipados, fotos de documentos ou dados bancários alegando que a operação está “quase aprovada”.

Nenhum banco sério exige pagamento antecipado para liberar portabilidade de empréstimo. Esse é um dos principais sinais de golpe financeiro. O consumidor deve sempre confirmar se está negociando com instituições autorizadas pelo Banco Central.

Outro ponto relevante é que a análise de crédito continua existindo durante a portabilidade. Mesmo querendo transferir uma dívida já existente, o novo banco pode avaliar score, renda, margem disponível e histórico financeiro antes de aprovar a operação.

Isso significa que nem toda recusa é ilegal. Em alguns casos, o novo banco simplesmente entende que existe risco elevado e decide não assumir aquele contrato. A diferença está em quando a instituição original cria obstáculos sem justificativa legítima.

Muitos consumidores também confundem refinanciamento com portabilidade. No refinanciamento, o mesmo banco altera o contrato atual e normalmente libera troco ao cliente. Já na portabilidade, a dívida muda de instituição financeira.

Existem situações em que o banco oferece refinanciamento justamente para evitar a saída do cliente. Dependendo das condições, isso pode parecer vantajoso no curto prazo, mas aumentar bastante o custo total do empréstimo.

Outro problema frequente envolve correspondentes bancários que fazem promessas exageradas apenas para fechar contratos. Algumas pessoas acreditam que a portabilidade já está garantida quando, na verdade, a proposta ainda depende de análise.

Por isso, é fundamental exigir documentos, comprovantes e acompanhar todas as etapas da operação. O consumidor deve guardar protocolos, prints de conversas e comprovantes caso precise provar algum abuso futuramente.

A tecnologia também trouxe novos desafios. Hoje muitas operações são feitas totalmente pelo aplicativo do banco ou por telefone. Isso facilita o acesso ao crédito, mas aumenta o risco de informações desencontradas e fraudes.

Em algumas situações, o cliente nem percebe que autorizou outro tipo de contrato. Existem relatos de pessoas que acreditavam estar fazendo portabilidade, mas acabaram contratando um novo empréstimo adicional.

Por esse motivo, é importante ler atentamente cada documento antes de confirmar qualquer operação financeira. Nunca aceite pressão para decidir rapidamente.

Quando a instituição recusa a portabilidade, o consumidor deve solicitar uma explicação clara e formal. Muitas vezes o problema pode ser resolvido com atualização cadastral, regularização de margem ou correção de informações.

Se houver suspeita de prática abusiva, vale procurar ajuda jurídica ou órgãos de defesa do consumidor. Dependendo do caso, o banco pode ser obrigado a cumprir determinadas regras ou responder por danos causados ao cliente.

O crescimento das reclamações relacionadas à portabilidade mostra como o tema se tornou importante no mercado financeiro brasileiro. Com juros altos e dificuldades econômicas, muitas famílias procuram alternativas para reduzir parcelas e reorganizar as finanças.

A concorrência entre bancos deveria beneficiar o consumidor, mas isso nem sempre acontece da forma esperada. Algumas instituições ainda utilizam estratégias para dificultar a saída do cliente e preservar seus contratos lucrativos.

Mesmo assim, a informação continua sendo a maior proteção para quem deseja fazer portabilidade de empréstimo. Conhecer os próprios direitos ajuda a evitar abusos, golpes e decisões precipitadas.

Antes de aceitar qualquer proposta, é importante comparar CET (Custo Efetivo Total), taxa de juros, quantidade de parcelas restantes e valor final pago no contrato. Muitas vezes a parcela parece menor, mas o prazo aumenta consideravelmente.

Também é recomendável verificar a reputação da instituição financeira. Reclamações recorrentes sobre atraso, cobrança indevida e dificuldade na portabilidade podem indicar problemas.

A educação financeira faz diferença nesse momento. Pessoas que entendem melhor como funcionam juros, contratos e crédito conseguem negociar com mais segurança e evitar armadilhas.

Em períodos de crise econômica, aumenta o número de ofertas agressivas de empréstimos e portabilidade. Por isso, o consumidor precisa redobrar a atenção para não cair em propostas enganosas.

Quando feita corretamente, a portabilidade pode ajudar muito na redução de juros e no equilíbrio financeiro. Porém, o processo deve acontecer com transparência, respeito ao consumidor e cumprimento das regras estabelecidas pelo Banco Central.

A instituição financeira não pode simplesmente agir de maneira arbitrária apenas para impedir a transferência do contrato. Existem normas que protegem o direito do cliente de buscar melhores condições em outro banco.

Ao mesmo tempo, é importante entender que cada operação passa por análise e depende do cumprimento de critérios técnicos. Nem toda recusa significa irregularidade, mas toda negativa deve possuir fundamento legítimo e transparente.

Consumidores atentos conseguem identificar melhor quando existe um motivo válido e quando há tentativa abusiva de dificultar a portabilidade. Informação, cautela e comparação continuam sendo as melhores ferramentas para tomar decisões financeiras mais seguras.

Deixe um comentário