Prova de Vida do INSS: Desafios da Automatização e Caminhos para a Regularização de Milhões de Beneficiários

A implementação da Prova de Vida Automática pelo governo federal e pelo Instituto Nacional do Seguro Social (INSS) representou uma tentativa ambiciosa de modernizar e simplificar um processo crucial para milhões de beneficiários. A ideia central era utilizar o cruzamento de dados de diversas bases governamentais – como registros de votação, renovação da Carteira Nacional de Habilitação (CNH), campanhas de vacinação e outros registros oficiais – para confirmar automaticamente a existência dos segurados. O objetivo era desonerar os aposentados, pensionistas e beneficiários de auxílios assistenciais, como o Benefício de Prestação Continuada (BPC), da necessidade de comparecerem presencialmente a bancos ou unidades do INSS anualmente.

No entanto, essa iniciativa, apesar de bem-intencionada, encontrou obstáculos significativos em sua execução. O sistema de cruzamento de dados, que deveria ser robusto e abrangente, falhou em confirmar a situação de um número alarmante de beneficiários. Estima-se que aproximadamente 15 milhões de pessoas não tiveram sua prova de vida validada por esse método automático. Esse contingente massivo de segurados representa uma parcela considerável da população que depende diretamente dos benefícios previdenciários e assistenciais para sua subsistência.

A falha do sistema automático gerou uma situação de grande apreensão e incerteza. O INSS, diante da impossibilidade de confirmar a prova de vida de tantos beneficiários, viu-se obrigado a reverter a estratégia e a emitir notificações em massa. Essas notificações, enviadas por meio do aplicativo “Meu INSS” e por correspondência física, alertam os segurados sobre a necessidade iminente de regularização. A gravidade da situação reside no fato de que, caso a prova de vida não seja realizada dentro do prazo estipulado, o benefício será bloqueado. Para muitas famílias brasileiras, o benefício do INSS ou o BPC não é apenas uma complementação de renda, mas sim a única fonte de sustento. O bloqueio desses valores pode, portanto, ter um impacto devastador, comprometendo o acesso a necessidades básicas como alimentação, moradia e medicamentos. A dependência econômica desses benefícios sublinha a urgência e a importância de uma comunicação clara e de múltiplos canais para a regularização, garantindo que nenhum segurado seja prejudicado por falhas sistêmicas ou falta de informação.

O problema não se restringe apenas à tecnologia ou à abrangência dos dados. A complexidade da vida de milhões de brasileiros, que por vezes não interagem com os sistemas governamentais de forma regular (por exemplo, não votam em todas as eleições, não dirigem ou não se vacinam em campanhas específicas), contribuiu para que o cruzamento de dados se mostrasse insuficiente. A expectativa de que a vida de um indivíduo pudesse ser integralmente rastreada por meio de interações com órgãos públicos revelou-se um desafio maior do que o previsto, expondo as lacunas na integração de dados e na capacidade de validação em larga escala. A crise da prova de vida automática, portanto, não é apenas um problema burocrático, mas um reflexo das complexidades sociais e digitais do país, exigindo soluções que considerem a diversidade e as particularidades de cada beneficiário.

Quem Precisa Regularizar?

Diante do cenário de falha na prova de vida automática, é fundamental compreender quem são os grupos de segurados que precisam tomar medidas ativas para regularizar sua situação junto ao INSS. Sandra Silva, em sua análise, destaca com clareza os perfis que devem estar em alerta máximo para as notificações e para a necessidade de realizar o procedimento manual ou digitalmente. A identificação desses grupos é crucial para evitar o bloqueio de benefícios e as consequências financeiras que daí advêm.

Em primeiro lugar, estão os segurados notificados. Aqueles que receberam avisos diretos, seja por meio do aplicativo “Meu INSS” ou por correspondência enviada pelos Correios, devem considerar essa notificação como um chamado urgente à ação. O INSS não envia esses comunicados sem motivo; eles são um indicativo claro de que o sistema automático não conseguiu validar a prova de vida do beneficiário e que a intervenção humana é agora indispensável. Ignorar essas notificações pode levar diretamente ao bloqueio do benefício, com todo o transtorno e prejuízo que isso acarreta.

Um segundo grupo de risco são as pessoas que se enquadram na categoria de inatividade de dados. Isso se refere aos segurados que não tiveram nenhum registro de atividade detectado pelo governo nos últimos 10 meses. A lógica por trás da prova de vida automática é que a interação do cidadão com serviços públicos ou privados que geram registros oficiais (como ir ao banco, votar, renovar documentos) serve como evidência de que a pessoa está viva. Quando essa interação não ocorre por um período prolongado, o sistema não tem como confirmar a existência do beneficiário, acionando a necessidade de uma prova de vida manual.

Complementando o ponto anterior, a falta de interação governamental específica também coloca segurados em uma posição de vulnerabilidade. Isso inclui indivíduos que não votaram nas últimas eleições, que não renovaram a Carteira Nacional de Habilitação (CNH) ou que não tomaram vacinas com registro oficial. Essas atividades são exemplos de eventos que o INSS utiliza para o cruzamento de dados. A ausência de tais registros no período de análise do sistema automático significa que a prova de vida não foi confirmada, exigindo que o segurado procure os canais de regularização. É importante notar que a ausência dessas interações não significa que o segurado não esteja vivo, mas sim que o método automático do INSS não conseguiu detectá-lo, tornando a ação do beneficiário essencial.

Por fim, os beneficiários do BPC (Benefício de Prestação Continuada) também estão explicitamente incluídos na necessidade de prova de vida. O BPC é um benefício assistencial pago a idosos e pessoas com deficiência de baixa renda, e sua manutenção está igualmente condicionada à comprovação anual de vida. A vulnerabilidade social e econômica desse grupo torna a regularização ainda mais crítica, pois o bloqueio do BPC pode ter consequências ainda mais severas para a subsistência desses indivíduos e suas famílias. Portanto, todos os beneficiários do BPC devem estar atentos e seguir as orientações para garantir a continuidade de seus pagamentos.

Métodos de Regularização da Prova de Vida

Para os milhões de beneficiários que precisam regularizar sua situação junto ao INSS, diversas opções foram disponibilizadas, visando atender a diferentes níveis de familiaridade com a tecnologia e condições de mobilidade. A escolha do método mais adequado depende das circunstâncias individuais de cada segurado, mas o importante é que a ação seja tomada dentro do prazo para evitar o bloqueio do benefício. Sandra Silva detalha cinco soluções principais, cada uma com suas particularidades e recomendações.

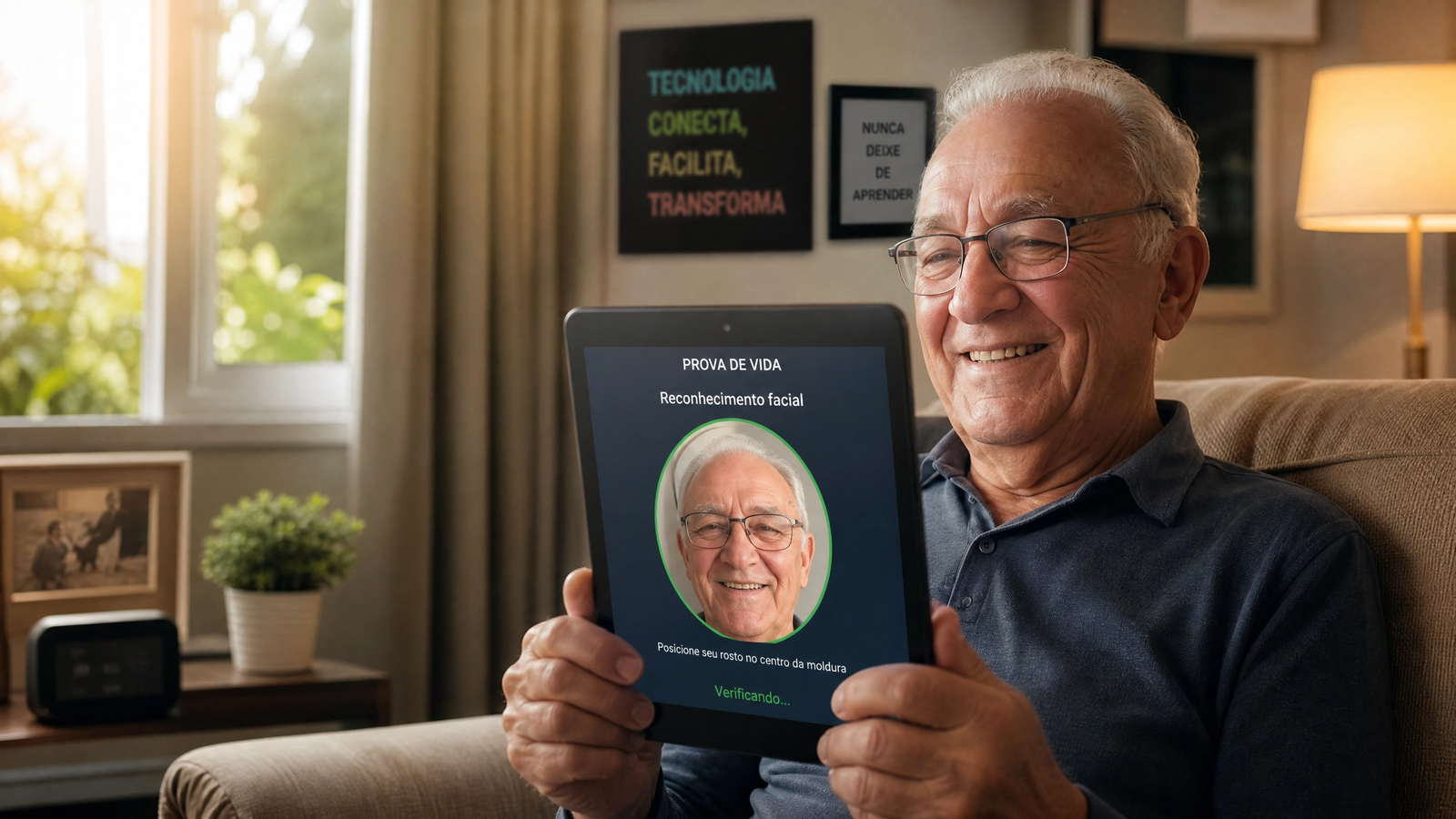

Solução 1: Aplicativo “Meu INSS” (Digital)

Considerada a forma mais rápida e eficiente para quem possui acesso e familiaridade com dispositivos móveis e internet, a regularização via aplicativo “Meu INSS” é a opção preferencial para muitos. O processo envolve alguns passos simples:

1.Acesso ao Aplicativo: O segurado deve baixar o aplicativo “Meu INSS” em seu smartphone ou tablet e fazer login utilizando seu CPF e senha cadastrados no portal Gov.br. É fundamental que os dados de acesso estejam atualizados e que o beneficiário tenha acesso ao seu cadastro.

2.Localização da Opção: Dentro do aplicativo, o usuário deve procurar pela opção “Prova de Vida” ou “Atualização Cadastral”. A interface do aplicativo é projetada para ser intuitiva, mas a atenção a esses termos é importante para encontrar o caminho correto.

3.Reconhecimento Facial: O cerne do processo digital é o reconhecimento facial. O aplicativo guiará o usuário através de uma série de instruções para capturar uma imagem do rosto. Este é um passo crítico que exige atenção a detalhes para garantir o sucesso da validação.

4.Dicas para o Reconhecimento: Para um reconhecimento facial bem-sucedido, algumas dicas são essenciais: o ambiente deve estar bem iluminado, o rosto do segurado deve estar centralizado na tela, e é importante remover acessórios que possam cobrir partes do rosto, como óculos escuros, chapéus ou máscaras. A clareza da imagem é fundamental para que o sistema possa validar a identidade.

Solução 2: Presencial no Banco

Para aqueles que não possuem acesso a smartphones, têm dificuldades com a tecnologia ou simplesmente preferem o atendimento presencial, a regularização no banco onde o benefício é recebido continua sendo uma opção válida e amplamente utilizada. Este método é geralmente mais simples e direto:

•Visita à Agência: O segurado deve se dirigir à agência bancária onde realiza o saque ou recebe o crédito de seu benefício.

•Documentação: É imprescindível levar um documento de identificação original com foto, como o Registro Geral (RG) ou a Carteira Nacional de Habilitação (CNH). A apresentação do documento é para que o atendente possa confirmar a identidade do beneficiário.

•Sem Agendamento: Na maioria dos casos, não é necessário agendamento prévio para realizar a prova de vida no banco, o que facilita o processo para muitos.

Solução 3: Agência do INSS

Embora o INSS incentive o uso de canais digitais e bancários, o atendimento presencial em suas agências permanece como uma alternativa, especialmente para casos mais complexos ou para aqueles que não conseguem resolver por outros meios. No entanto, este método exige um passo adicional:

•Agendamento Prévio: Diferentemente do banco, o atendimento nas agências do INSS para a prova de vida requer agendamento prévio. Este agendamento pode ser feito através do telefone 135, que funciona de segunda a sábado, das 07h às 22h. O agendamento visa organizar o fluxo de atendimento e evitar longas esperas.

Solução 4: Correios

Uma opção menos conhecida, mas igualmente válida, é a realização da prova de vida nas agências dos Correios. Esta alternativa pode ser conveniente para segurados que têm uma agência dos Correios mais próxima ou que preferem este canal de atendimento.

•Agências Habilitadas: As agências dos Correios estão habilitadas a realizar o procedimento de prova de vida, oferecendo mais um ponto de acesso para os beneficiários.

Solução 5: Procuração (Para casos de mobilidade reduzida)

Esta solução é de extrema importância para segurados que se encontram em situações de vulnerabilidade física, como idosos acamados, pessoas com doenças graves ou com significativa dificuldade de locomoção. Nesses casos, o beneficiário pode nomear um procurador para realizar a prova de vida em seu nome:

•Nomeação de Procurador: O segurado deve nomear uma pessoa de confiança para atuar como seu procurador.

•Modelo Oficial: É necessário utilizar o modelo oficial de procuração, que pode ser baixado no site do INSS ou no portal Gov.br. A utilização do modelo correto é fundamental para a validade do documento.

•Reconhecimento em Cartório: A assinatura do beneficiário na procuração deve ser reconhecida em cartório, garantindo a autenticidade do documento.

•Procedimento pelo Procurador: Com a procuração devidamente preenchida e autenticada, o procurador pode então se dirigir a um dos canais de atendimento (banco ou INSS, conforme o caso) e realizar a prova de vida em nome do segurado. Este método assegura que mesmo os beneficiários com restrições de mobilidade possam manter seus benefícios ativos.

Prazos e Riscos Críticos da Regularização

A questão dos prazos é um dos pontos mais críticos e que exige a máxima atenção dos beneficiários do INSS. A falha em cumprir as datas estipuladas para a realização da prova de vida pode resultar em consequências financeiras imediatas e severas, impactando diretamente a subsistência de milhões de pessoas. Sandra Silva enfatiza a importância de compreender esses prazos e os riscos associados à sua inobservância.

O prazo de regularização é um período de até 60 dias a partir do recebimento da notificação. Essa notificação, como mencionado anteriormente, pode chegar via aplicativo “Meu INSS” ou por correspondência física. É crucial que o segurado, ao receber qualquer um desses avisos, aja prontamente. Os 60 dias não são um período para postergar a ação, mas sim um limite máximo para que o procedimento seja concluído. A proatividade nesse momento é fundamental para evitar transtornos futuros.

O principal risco associado à não regularização dentro do prazo é o bloqueio automático do benefício. O sistema do INSS é programado para, uma vez expirado o período de 60 dias sem a comprovação da prova de vida, suspender o pagamento sem a emissão de um novo aviso. Isso significa que o beneficiário pode ser pego de surpresa ao tentar sacar seu dinheiro e descobrir que o valor não foi creditado. Para muitos, que dependem exclusivamente desses recursos para suas despesas mensais, o bloqueio representa uma interrupção abrupta e potencialmente catastrófica de sua fonte de renda. A ausência de um novo aviso reforça a necessidade de estar atento à primeira notificação e de agir dentro do prazo estabelecido.

Uma vez realizada com sucesso, a prova de vida tem validade de um ano. Isso significa que o beneficiário estará regularizado por 12 meses a partir da data da comprovação. É importante que os segurados mantenham um registro dessa data para se prepararem para a próxima renovação. Embora o INSS tente automatizar o processo, a responsabilidade final pela manutenção da prova de vida recai sobre o beneficiário, que deve estar ciente da periodicidade e dos métodos disponíveis para evitar interrupções em seus pagamentos. A compreensão clara desses prazos e riscos é a primeira linha de defesa contra a perda temporária ou prolongada de um benefício vital.

Informações Adicionais e Casos Específicos

Além dos métodos e prazos gerais, existem situações particulares que exigem atenção especial por parte dos segurados e de seus cuidadores. O INSS, ao longo do tempo, tem buscado adaptar seus procedimentos para contemplar a diversidade de condições de seus beneficiários, mas a informação e a proatividade continuam sendo os melhores aliados para a regularização da prova de vida. Sandra Silva aborda alguns desses casos específicos, oferecendo orientações valiosas.

Um dos desafios mais notáveis surge em casos de deficiência visual. Para segurados que não conseguem realizar a biometria facial de forma eficaz – por exemplo, devido à incapacidade de abrir os olhos para o sensor do aplicativo “Meu INSS” ou por outras limitações visuais que impedem o reconhecimento – a recomendação é clara. Nesses cenários, a via digital pode não ser a mais adequada. A alternativa sugerida é a utilização da procuração, conforme detalhado anteriormente, ou o atendimento presencial em uma agência bancária ou do INSS. A escolha entre procuração e atendimento presencial dependerá da mobilidade do segurado e da disponibilidade de um procurador confiável. É fundamental que esses beneficiários não se sintam desamparados e busquem o canal que melhor se adapte às suas necessidades, garantindo que a deficiência não se torne um impedimento para a manutenção de seu benefício.

Outro ponto, embora brevemente mencionado por Sandra Silva, refere-se à margem de empréstimo consignado para beneficiários do BPC. Embora não esteja diretamente ligada à prova de vida, essa informação é relevante para o contexto financeiro dos segurados. A margem de empréstimo consignado para o BPC é de 30% do valor do benefício. Considerando o salário mínimo atual e as taxas de juros padrão, o valor liberado estimado para esses empréstimos pode variar entre R19.000eR 20.000. Essa informação destaca a importância do benefício não apenas como fonte de renda direta, mas também como base para acesso a crédito, o que reforça a necessidade de sua regularização contínua. A possibilidade de acesso a crédito, mesmo que limitado, pode ser um recurso importante para muitos beneficiários do BPC, seja para cobrir despesas emergenciais, investir em melhorias de moradia ou outras necessidades, tornando a manutenção do benefício ainda mais crucial.

Esses casos específicos ilustram a complexidade do sistema previdenciário e a necessidade de uma abordagem multifacetada para a prova de vida. A flexibilidade nos métodos de regularização é uma resposta às diversas realidades dos beneficiários, mas a responsabilidade de buscar a informação e agir recai sobre o segurado ou seus representantes. A atenção a esses detalhes pode fazer a diferença entre a continuidade e o bloqueio de um benefício essencial.

A Tecnologia por Trás do Cruzamento de Dados e a Falha em Larga Escala

A tentativa de implementar a Prova de Vida Automática pelo INSS, embora inovadora em sua concepção, revelou as complexidades e os desafios inerentes à integração de grandes volumes de dados governamentais. A falha em validar a situação de aproximadamente 15 milhões de beneficiários não pode ser atribuída a uma única causa, mas sim a uma confluência de fatores tecnológicos, burocráticos e sociais que merecem uma análise mais aprofundada.

Em sua essência, o sistema automático dependia do cruzamento de dados de diversas bases de informações públicas. A premissa era que a vida de um cidadão é marcada por interações regulares com o Estado, que geram registros digitais. Exemplos incluem a participação em eleições (registro do voto), a renovação de documentos como a CNH ou o passaporte, o registro de vacinação em campanhas de saúde pública, e até mesmo o acesso a serviços bancários que exigem identificação. A expectativa era que a simples ocorrência de um desses eventos em um determinado período seria suficiente para atestar que o beneficiário estava vivo.

No entanto, a realidade mostrou-se mais complexa. Um dos principais problemas reside na fragmentação e inconsistência das bases de dados governamentais. O Brasil possui uma vasta gama de órgãos e entidades que coletam informações sobre seus cidadãos, mas a interoperabilidade entre esses sistemas ainda é um desafio. Dados podem estar desatualizados, incompletos ou registrados em formatos diferentes, dificultando a consolidação e a validação automática. Por exemplo, um registro de vacinação pode não ser imediatamente acessível ou compatível com o sistema do INSS, ou a renovação de uma CNH pode levar tempo para ser processada e refletida em todas as bases de dados interligadas.

Além disso, a periodicidade das interações dos cidadãos com o governo varia significativamente. Nem todos os beneficiários votam em todas as eleições, nem todos renovam a CNH anualmente, e a participação em campanhas de vacinação pode não ser universal ou regular. Para idosos ou pessoas com deficiência, que muitas vezes têm mobilidade reduzida ou menor interação com serviços externos, a ausência desses registros é ainda mais provável. O sistema automático, ao depender dessas interações como prova de vida, inadvertidamente excluiu uma parcela significativa de beneficiários que, embora vivos, não geraram os “sinais” esperados pelo algoritmo.

Outro fator relevante é a privacidade e a segurança dos dados. Embora o cruzamento de dados seja uma ferramenta poderosa, ele também levanta questões sobre a proteção das informações pessoais dos cidadãos. A necessidade de equilibrar a eficiência do sistema com a garantia da privacidade pode ter imposto limitações à profundidade e à abrangência do cruzamento de dados, resultando em um sistema menos eficaz do que o idealizado.

Finalmente, a exclusão digital desempenha um papel crucial. Milhões de brasileiros, especialmente nas faixas etárias mais avançadas ou em regiões mais remotas, não possuem acesso regular à internet, smartphones ou não têm familiaridade com aplicativos e plataformas digitais. Para esses indivíduos, a expectativa de que interações digitais (como o uso do aplicativo “Meu INSS” para outras finalidades) pudessem servir como prova de vida é irrealista. A dependência de um sistema que pressupõe um certo nível de inclusão digital acaba por penalizar aqueles que estão à margem da tecnologia.

Em suma, a falha do sistema automático de prova de vida para 15 milhões de pessoas não foi um mero erro técnico, mas um reflexo das complexidades da infraestrutura de dados do país, da diversidade de padrões de interação dos cidadãos com o Estado e das persistentes desigualdades digitais. A lição aprendida é que, embora a tecnologia possa otimizar processos, ela deve ser implementada com uma compreensão profunda das realidades sociais e com a previsão de múltiplos canais de atendimento para garantir que nenhum cidadão seja deixado para trás.

O Impacto Social do Bloqueio de Benefícios: Uma Questão de Sobrevivência Financeira

O bloqueio de benefícios previdenciários e assistenciais, decorrente da não realização da prova de vida, transcende a esfera burocrática e adentra profundamente o tecido social brasileiro, configurando-se como uma questão de sobrevivência financeira para milhões de famílias. A dependência de grande parte da população em relação aos pagamentos do INSS e do BPC é um reflexo da estrutura socioeconômica do país, onde esses valores representam, em muitos casos, a única ou a principal fonte de renda.

Para os aposentados e pensionistas, o benefício é o resultado de anos de contribuição e trabalho, sendo a garantia de uma velhice digna e a capacidade de arcar com despesas essenciais como alimentação, moradia, medicamentos e planos de saúde. O bloqueio inesperado desses valores pode levar a um cenário de insegurança alimentar, dificuldade de acesso a tratamentos médicos e, em casos extremos, à incapacidade de manter a moradia. A interrupção do fluxo de renda pode desestabilizar famílias inteiras, especialmente aquelas onde o beneficiário é o provedor principal ou o único.

No caso do Benefício de Prestação Continuada (BPC), o impacto é ainda mais acentuado. O BPC é destinado a idosos e pessoas com deficiência em situação de vulnerabilidade social e econômica, ou seja, que não possuem meios de prover a própria subsistência nem de tê-la provida por sua família. Para esses indivíduos, o BPC não é apenas um auxílio, mas a base de sua existência. O bloqueio do BPC pode significar a perda imediata da capacidade de comprar alimentos, pagar contas básicas e ter acesso a cuidados essenciais, empurrando essas pessoas para uma situação de extrema pobreza e desamparo. A interrupção do benefício pode gerar um ciclo vicioso de endividamento, estresse e deterioração da saúde física e mental.

Além do impacto direto na renda, o bloqueio de benefícios gera uma série de consequências indiretas. A necessidade de regularizar a situação, muitas vezes de forma presencial, impõe um ônus adicional a pessoas que já enfrentam dificuldades de mobilidade, saúde ou acesso a transporte. Filas, burocracia e a necessidade de deslocamento podem ser barreiras intransponíveis para muitos, resultando em um prolongamento da situação de bloqueio e do sofrimento. A pressão psicológica e emocional de ter o sustento ameaçado é imensa, afetando a qualidade de vida e o bem-estar geral dos beneficiários e de suas famílias.

Adicionalmente, a falha do sistema automático e o subsequente bloqueio de benefícios podem minar a confiança da população nas instituições governamentais. Quando um sistema que deveria facilitar a vida do cidadão acaba por criar mais obstáculos e incertezas, a percepção de ineficiência e descaso pode se instalar. Isso é particularmente problemático em um contexto onde a previdência social é um pilar fundamental da proteção social.

Em suma, o bloqueio de benefícios por falta de prova de vida não é um mero contratempo administrativo. É um evento com profundas ramificações sociais e econômicas, capaz de mergulhar milhões de brasileiros em um estado de vulnerabilidade e desespero. A compreensão desse impacto é crucial para que as políticas públicas e os mecanismos de regularização sejam desenhados e implementados com a sensibilidade e a eficácia necessárias para proteger os mais vulneráveis.

Guia do Procurador: Procedimentos e Documentação

A possibilidade de nomear um procurador para realizar a prova de vida é um recurso essencial para beneficiários que, por motivos de saúde ou mobilidade reduzida, não conseguem comparecer pessoalmente aos locais de atendimento. Este mecanismo garante que idosos acamados, pessoas com doenças graves ou com deficiência que impeça o deslocamento não tenham seus benefícios bloqueados. No entanto, o processo de constituição de um procurador exige atenção a detalhes e à documentação específica para garantir a validade do ato.

O primeiro passo é a escolha do procurador. É fundamental que seja uma pessoa de extrema confiança do beneficiário, pois ela terá acesso a informações pessoais e financeiras e será responsável por um ato de grande importância. Parentes próximos, como filhos, netos ou cônjuges, são geralmente os mais indicados.

Em seguida, é necessário obter o modelo oficial de procuração. O INSS disponibiliza este modelo em seu site oficial ou através do portal Gov.br. A utilização do modelo padrão é crucial, pois ele contém todas as cláusulas e informações exigidas pelo órgão. Evitar modelos genéricos ou feitos por conta própria é uma forma de prevenir recusas e atrasos no processo. O modelo oficial garante que todos os dados necessários do beneficiário e do procurador sejam preenchidos corretamente, incluindo informações de identificação, endereço e a finalidade específica da procuração (neste caso, a realização da prova de vida junto ao INSS).

Após o preenchimento do formulário, a assinatura do beneficiário deve ser reconhecida em cartório. Este é um passo inegociável para a validade jurídica da procuração. O reconhecimento de firma por autenticidade ou por semelhança (dependendo da exigência do cartório e do INSS) confere fé pública ao documento, atestando que a assinatura é de fato do beneficiário. Em casos de beneficiários acamados ou com dificuldades de locomoção, alguns cartórios oferecem o serviço de reconhecimento de firma em domicílio, mediante agendamento e pagamento de taxas adicionais. É importante verificar essa possibilidade com o cartório local.

Além da procuração, o procurador deverá apresentar uma série de documentos no momento da realização da prova de vida:

•Documento de identificação original com foto do beneficiário: RG, CNH ou outro documento oficial que comprove a identidade do segurado.

•Documento de identificação original com foto do procurador: RG, CNH ou outro documento oficial que comprove a identidade do procurador.

•CPF do beneficiário e do procurador: Ambos os números de CPF são necessários para o registro.

•Comprovante de residência atualizado do beneficiário.

•Atestado médico (se aplicável): Em alguns casos, especialmente quando a procuração é feita por motivo de doença grave ou incapacidade, pode ser solicitado um atestado médico recente que comprove a condição do beneficiário e a necessidade da procuração.

Com todos os documentos em mãos e a procuração devidamente autenticada, o procurador pode então se dirigir a um dos canais de atendimento habilitados para a prova de vida, como a agência bancária onde o benefício é pago ou uma agência do INSS (neste último caso, com agendamento prévio). O procurador apresentará a documentação e realizará o procedimento em nome do beneficiário, garantindo a continuidade do pagamento. É aconselhável que o procurador guarde cópias de todos os documentos e da procuração para futuras referências.

Este guia detalhado visa desmistificar o processo de nomeação de um procurador, garantindo que os beneficiários mais vulneráveis possam continuar a receber seus pagamentos sem interrupções, mesmo diante de limitações físicas.

Histórico da Prova de Vida: Da Obrigatoriedade Bancária à Tentativa de Automatização

A Prova de Vida, como um mecanismo de controle e segurança social, não é uma inovação recente, mas sim um procedimento que evoluiu significativamente ao longo do tempo, adaptando-se às mudanças tecnológicas e às necessidades administrativas do Instituto Nacional do Seguro Social (INSS). Compreender o histórico desse processo ajuda a contextualizar a recente crise da prova de vida automática e os desafios que o sistema enfrenta.

Tradicionalmente, a Prova de Vida era um procedimento que exigia a presença física do beneficiário em uma agência bancária. Anualmente, aposentados, pensionistas e demais segurados do INSS eram obrigados a comparecer ao banco onde recebiam seus pagamentos. Lá, apresentavam um documento de identificação com foto e, em alguns casos, realizavam a biometria. Esse ato simples, de identificação presencial, era a garantia de que o beneficiário estava vivo e apto a continuar recebendo seu benefício. A lógica era direta: se a pessoa comparecia ao banco, estava viva. Esse modelo, embora eficaz em sua simplicidade, impunha um ônus considerável aos segurados, especialmente àqueles com mobilidade reduzida, idosos ou residentes em áreas rurais distantes das agências bancárias. As longas filas, o tempo de deslocamento e a exposição a riscos de saúde (especialmente em períodos de epidemias) eram desvantagens significativas desse sistema.

Com o avanço da tecnologia e a crescente digitalização dos serviços públicos, surgiu a necessidade e a oportunidade de modernizar a Prova de Vida. A ideia de uma automatização do processo ganhou força, visando desburocratizar e facilitar a vida dos beneficiários. A proposta era utilizar o vasto volume de dados já existentes em diversas bases governamentais para atestar a existência dos segurados sem a necessidade de sua intervenção direta. O objetivo era transformar um procedimento anual e muitas vezes oneroso em algo transparente e automático, onde o cidadão não precisaria se preocupar em comprovar sua vida, pois o próprio Estado faria isso por ele.

Essa tentativa de automatização, que culminou na implementação da Prova de Vida Automática, baseou-se na premissa de que a interação dos cidadãos com diferentes órgãos públicos geraria registros suficientes para validar sua existência. Como discutido anteriormente, o sistema foi projetado para cruzar informações de votação, renovação de CNH, campanhas de vacinação, emissão de passaportes, registros de saúde, entre outros. A expectativa era que a simples ocorrência de qualquer uma dessas atividades em um determinado período seria um indicativo inequívoco de que o beneficiário estava vivo.

No entanto, a experiência recente demonstrou que a transição do modelo presencial para o automático não foi tão suave quanto o esperado. A falha em validar a prova de vida de milhões de beneficiários expôs as lacunas na integração de dados entre os diferentes sistemas governamentais e a diversidade de padrões de interação dos cidadãos com o Estado. A dependência excessiva de registros digitais e a subestimação da exclusão digital e das particularidades de cada grupo de segurados contribuíram para que o sistema automático não atingisse sua eficácia plena.

Diante dessa realidade, o INSS precisou recalibrar sua abordagem, reintroduzindo a necessidade de ação por parte dos beneficiários para aqueles que não tiveram sua prova de vida confirmada automaticamente. Isso levou ao envio das notificações em massa e à reativação de múltiplos canais de regularização, incluindo o aplicativo “Meu INSS” com reconhecimento facial, o atendimento presencial em bancos e agências do INSS, e a opção de procuração para casos específicos. Essa recalibração reflete um esforço para encontrar um equilíbrio entre a eficiência da automatização e a garantia de que nenhum beneficiário seja prejudicado por falhas sistêmicas ou pela falta de acesso a meios digitais.

O histórico da Prova de Vida, portanto, é uma narrativa de busca por eficiência e segurança, pontuada por desafios e adaptações. A jornada do modelo puramente presencial para a tentativa de automatização e, agora, para um sistema híbrido, demonstra a complexidade de gerenciar um programa social de tamanha envergadura e a constante necessidade de ajustar as políticas às realidades da população atendida. O aprendizado com a crise da prova de vida automática é que a tecnologia, embora poderosa, deve ser complementada por uma compreensão profunda das nuances sociais e pela oferta de múltiplas vias de acesso para garantir a inclusão e a proteção de todos os beneficiários.

Deixe um comentário