O que significam as siglas que aparecem no extrato

Quem recebe aposentadoria ou pensão pelo INSS costuma se deparar, ao olhar o demonstrativo de pagamento, com duas abreviações pouco familiares: RMC e RCC. A RMC é a Reserva de Margem Consignável, uma fatia de até 5% do benefício separada para cobrir a fatura mínima de um cartão de crédito consignado. A RCC, por sua vez, é a Reserva de Cartão Consignado, que segue a mesma lógica, porém vinculada ao cartão de benefício, modalidade que em alguns casos inclui descontos em farmácias e compras específicas. Na prática, cada uma reserva 5% da renda do segurado, de modo que, somadas, podem comprometer 10% do valor que entra na conta todo mês.

A diferença entre esses cartões e o empréstimo consignado comum é o ponto que mais confunde os beneficiários. No consignado tradicional, a pessoa pega um valor, sabe quantas parcelas vai pagar, conhece a taxa de juros e tem uma data marcada para quitar a dívida. No cartão consignado o desenho é outro: o que é abatido do benefício mês a mês não é uma parcela que reduz o saldo, e sim o pagamento mínimo de uma fatura rotativa. Os juros do rotativo são bem mais altos do que os de um consignado normal, e o desconto automático mal cobre esses encargos. O resultado é uma dívida que parece não diminuir nunca, por mais que o aposentado pague todos os meses durante anos.

Por que tanta gente nem sabe que contratou

O problema central desses produtos não está apenas nos juros, mas na forma como muitos contratos surgem. É comum que o beneficiário procure o banco ou um correspondente atrás de um empréstimo consignado simples, atraído pelas taxas menores, e acabe saindo de lá com um cartão consignado sem perceber. Às vezes recebe um valor na conta, acredita que aquilo é o empréstimo solicitado, e só descobre meses depois, conferindo o extrato, que se trata de um saque feito no limite do cartão, com a RMC já travando os 5% da margem.

Essa situação tem nome jurídico. Quando a instituição embute o cartão e aciona a reserva de margem sem que o cliente tenha pedido de forma expressa, ou quando apresenta um saque no cartão como se fosse um empréstimo de parcelas fixas, configura-se o que o Código de Defesa do Consumidor trata como venda casada e falha no dever de informação. O consumidor é levado a contratar um produto que não desejava para conseguir aquilo que de fato queria, o dinheiro. Em casos mais graves, não houve contratação alguma: assinaturas obtidas de forma indevida, abordagens enganosas por telefone ou fraude pura, em que o aposentado nunca pediu nada e simplesmente passou a ter o benefício descontado.

A medida provisória que colocou o tema em evidência

Nos últimos anos, o volume de reclamações sobre cartão consignado cresceu a ponto de o assunto chegar ao Congresso e ao Executivo. Foi nesse contexto que surgiu a MP 1.355/26, apresentada como uma resposta ao endividamento de aposentados e às contratações irregulares. A medida mira justamente a extinção do RMC e do RCC dentro do consignado do INSS, mas é importante entender o cronograma, porque é exatamente aí que circulam as informações distorcidas.

No curto prazo, ou seja, até o fim de 2026, nada muda nos limites: os 5% de RMC somados aos 5% de RCC continuam valendo para quem recebe pelo Regime Geral. A proibição mais firme só estaria prevista para o início de 2029, quando, mantida a redação da MP, as novas operações de RMC e RCC passariam a ser vedadas. Há um detalhe decisivo nisso: a vedação atinge produtos novos, não os contratos que já existem. Um cartão consignado firmado em 2024 ou 2027 continuaria sendo descontado normalmente do benefício mesmo depois de 2029, até a liquidação completa do saldo.

E como o RMC tem natureza rotativa, quitar o saldo integral pode levar muito tempo. Pagando apenas o mínimo, o principal quase não baixa, então não é exagero imaginar contratos ativos por dez, quinze ou até vinte anos depois de assinados. Some-se a isso o fato de a MP ainda depender de tramitação no Legislativo, o que significa que o texto pode ser alterado, ter o prazo esticado ou sofrer emendas antes de virar lei em definitivo. Enquanto esse processo corre, os contratos ativos seguem regidos pelas regras atuais.

Por que dizer que “os descontos pararam” não procede

A frase que viraliza, afirmando que o RMC e o RCC pararam de descontar, mistura a expectativa criada pela medida provisória com a realidade de quem tem o produto contratado. Não houve nenhum cancelamento automático e geral de descontos. Quem ainda enxerga RMC ou RCC no demonstrativo continua tendo o valor abatido todo mês, exatamente como antes. A MP, mesmo que avance integralmente, fecha a porta para novas contratações no futuro, mas não apaga de uma penada o estoque de contratos que já está em vigor.

Confundir uma coisa com a outra pode ser prejudicial, porque leva o beneficiário a baixar a guarda e simplesmente esperar que o desconto suma sozinho, quando o caminho para se livrar dele exige ação concreta.

Como verificar se você tem esses descontos

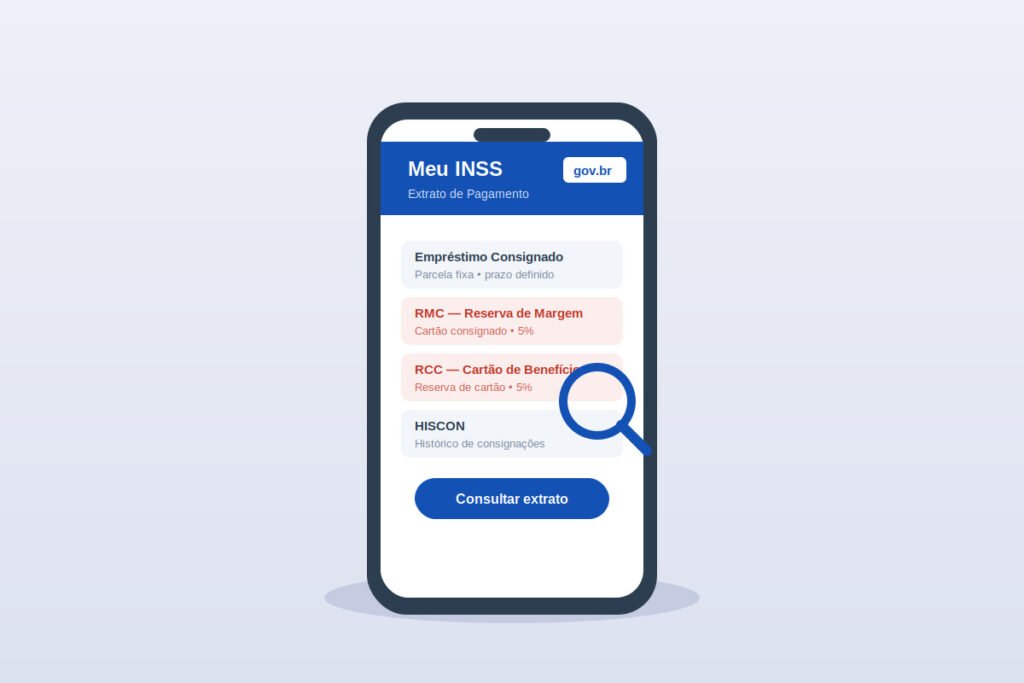

A conferência é simples e digital. Basta acessar o aplicativo ou o site Meu INSS, fazer login com a conta Gov.br e procurar pela opção de extrato de pagamento ou pelo histórico de empréstimo consignado, conhecido como HISCON. No relatório aparecem todas as operações ativas, e o que interessa aqui são as linhas identificadas como RMC, RCC, cartão de crédito ou reserva de margem consignável. Se houver algum lançamento com esses nomes e você não reconhece ter pedido um cartão, esse é um forte indício de contratação indevida que merece investigação.

Para servidores públicos, a lógica é a mesma, mas a consulta é feita nos portais de recursos humanos do órgão empregador, como o SouGov no caso dos servidores federais.

O que fazer diante de um desconto que você não reconhece

O primeiro passo é reunir provas: o extrato mostrando a rubrica, e, se possível, o contrato que originou o cartão, que pode ser solicitado diretamente ao banco emissor. É justamente esse documento que revela a natureza do produto e ajuda a sustentar qualquer questionamento. Em paralelo, vale registrar a contestação no próprio Meu INSS, indicando que não autorizou ou não reconhece a operação, e notificar formalmente a instituição pedindo o cancelamento.

A orientação dos especialistas é não desbloquear nem usar o cartão recebido sem solicitação, já que o simples recebimento de um cartão não pedido já pode ser tratado como prática abusiva. Também é prudente desconfiar de propostas de refinanciamento que apenas renovam o mesmo produto problemático e empurram a solução para frente.

Quando a negociação direta não resolve, o que é comum, porque o banco tende a se apegar à formalidade do contrato assinado, a via judicial costuma ser o caminho. Nessas ações é possível pedir a interrupção imediata dos descontos, a revisão do débito sem os encargos abusivos do cartão e a devolução dos valores cobrados de forma indevida, que em determinadas situações pode ser em dobro, conforme prevê o Código de Defesa do Consumidor. Quando fica caracterizada fraude, ou seja, quando a pessoa nunca contratou absolutamente nada, a discussão passa a envolver a responsabilidade objetiva do banco por danos causados por fraudes de terceiros, entendimento já consolidado na jurisprudência.

Há uma distinção relevante entre o beneficiário que contratou mal informado e aquele que jamais pediu o cartão. No primeiro caso, costuma-se reconhecer que houve uso do crédito, então o saldo do que foi efetivamente sacado pode ser cobrado, mas limpo dos encargos exclusivos do cartão e sem a retenção da margem. No segundo, a tendência é de anulação mais ampla, já que não houve relação contratual legítima desde a origem. Cada situação, ainda assim, é analisada individualmente, e o sucesso depende da prova produzida a partir do contrato, do histórico de descontos e da comparação entre o que entrou na conta do beneficiário e o que já foi pago ao longo do tempo.